Innovación en tiempos del COVID-19: para que llegue lo nuevo, dejemos atrás lo antiguo

El foco de atención del mundo está en los científicos que trabajan contrarreloj para producir una vacuna o una cura para el COVID-19. Pero eso no quiere decir que la innovación tenga que detenerse en otros campos.

En América Latina y el Caribe (ALC), y en muchos otros lugares, cuando hablamos de innovación hablamos sobre todo de crear mejores procesos y tecnologías que permitan incrementar la productividad y la creación de valor añadido. Una idea errónea, y muy extendida, es que para innovar uno ha de inventar la rueda o el iPhone. En realidad, la innovación de mayor impacto puede ser muy enfocada, adaptada a las condiciones vigentes.

Por ejemplo, tomemos los hábitos de trabajo que muchos estamos desarrollando durante la pandemia, en gran medida debido al teletrabajo. Las formas de interactuar con nuestros clientes, proveedores, colegas, accionistas, etc, han evolucionado de forma vertiginosa: nuestros modos y hábitos de transporte han cambiado totalmente; y nuestros procedimientos para adquirir bienes y servicios se han movido del mundo real hacia el mundo virtual de la nube.

También te puede interesar:

- Cómo la crisis del COVID-19 puede mejorar el sector privado

- Los canales digitales en la gestión del COVID-19: El caso de República Dominicana

- ¿Por qué las herramientas digitales podrían ser clave en la reapertura de la región?

Las circunstancias actuales fuerzan a que se innove, para poder mantener el nivel de actividad económica anterior y, a partir de ahí, para que ese nivel se incremente. Como escribió Peter Drucker, el llamado filósofo de la administración de empresas, “si uno quiere algo nuevo, debe dejar de hacer lo antiguo.”

Hay muchos ejemplos de innovación empresarial que merecen ser estudiados: sistemas de entrega de productos en aceras, ventanillas, parqueos, etc; inmobiliarias que (¡al fin!) se han decidido a ofrecer giras virtuales de sus propiedades a los clientes; clases telemáticas en gimnasios, escuelas de música, y clubes de fútbol; restaurantes que potencian la entrega a domicilio o ponen a disposición de sus clientes platillos para preparar o finalizar en casa; empresas manufactureras de electrodomésticos y automotriz que fabrican respiradores.

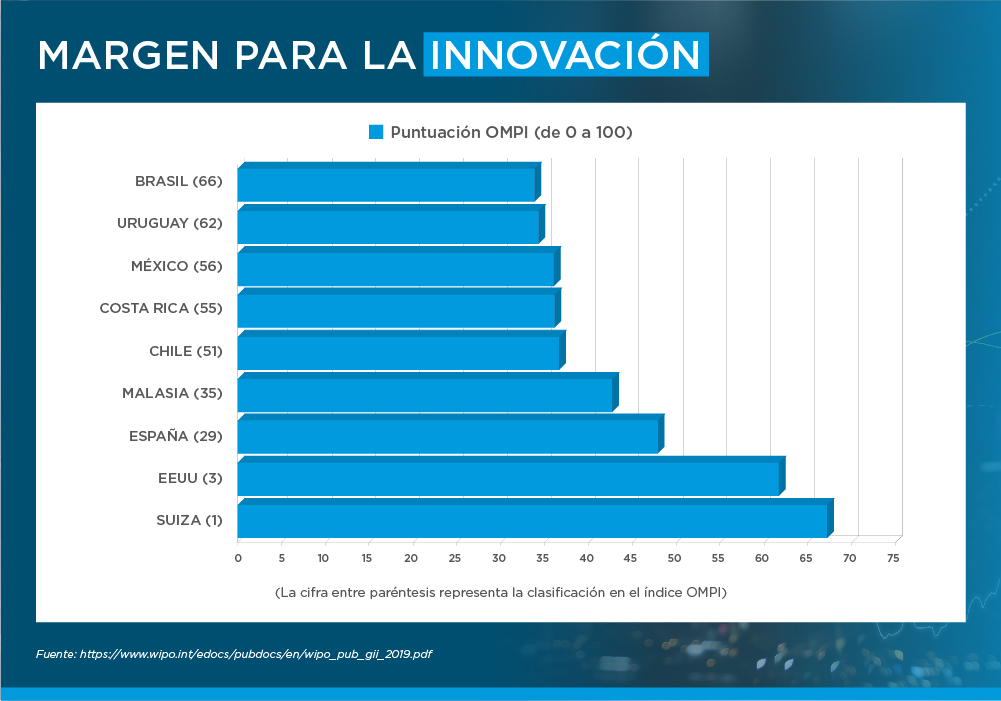

Este empuje a la innovación es importante para ALC, una región que, según las estimaciones de la Organización Mundial de la Propiedad Intelectual, no está entre las más innovadoras del mundo.

Los clientes de BID Invest protagonizan ejemplos claros de innovación. Genomma Lab, una de las compañías líderes de productos farmacéuticos y de cuidado personal en México, decidió reconfigurar algunas de sus líneas de producción por la pandemia. Con el apoyo de su red de manufactura, comenzó a elaborar productos antisépticos y desinfectantes que no formaban parte de su portafolio, y cuya demanda se incrementó exponencialmente, principalmente alcohol en gel, con el consiguiente aumento de ventas.

Algo similar realizó el Grupo Elcatex de Honduras, un conglomerado empresarial del ramo textil dedicado principalmente a la fabricación de tela de punto, piezas cortadas y programas de paquete completo. Elcatex tiene capacidad para producir hasta 2 millones de libras de textiles por semana. Desde que la emergencia sanitaria empezó, Elcatex ajustó sus protocolos de bioseguridad para proteger a sus asociados y posteriormente adaptó sus líneas de producción, corte y confección para producir mascarillas en menos de 10 días y batas sanitarias en menos de 45 días.

Estos elementos son de suma importancia para combatir el COVID-19. Las ventas de Elcatex se están orientando tanto hacia el mercado local como para la exportación a EE.UU., donde han recibido autorización de la Food and Drug Administration.

Al final, tanto Genomma Lab como Elcatex convirtieron una amenaza en una ventaja competitiva, usando innovación para flexibilizar procesos y adaptar sus métodos de producción. Tales casos han de servir como inspiración para la industria manufacturera de ALC, una región que afronta efectos devastadores a nivel micro y macroeconómico por el COVID-19.

Brasil y México, las dos mayores economías de la región, probablemente sufrirán la peor crisis económica de su historia reciente y la Comisión Económica para América Latina y el Caribe (CEPAL) prevé una caída del PIB regional en 2020 de alrededor del 5,3%. Para 2021, ALC verá una recuperación del 3,4%, según el Fondo Monetario Internacional; que esta recuperación sea sostenible y continuada en años siguientes depende de cómo sean las respuestas a la crisis.■

DESCUBRE CÓMO BID INVEST PUEDE OFRECERTE SOLUCIONES AQUÍ.

SUSCRÍBETE Y RECIBE CONTENIDO SIMILAR |

| [mc4wp_form] |

Authors

Rodrigo Navas

Rodrigo es el Director del equipo de Clientes Corporativos para Centroamérica, México y El Caribe en BID Invest, siendo el responsable del desarrollo

LIKE WHAT YOU JUST READ?

Subscribe to our mailing list to stay informed on the latest IDB Invest news, blog posts, upcoming events, and to learn more about specific areas of interest.

SubscribeDigital Economy

Related Posts

How to Create Jobs in the Caribbean: From Payment Delays to Payroll Growth

Discover a pathway that speeds up payments, unlocks cash flow, and empowers Caribbean entrepreneurs to take more orders and hire.

Financial Health: Driving Growth in Latin America and the Caribbean

According to the latest Global Findex database, the proportion of adults in Latin America and the Caribbean (LAC) with account ownership rose from 39% in 2011 to over 75% in 2025. This increase was driven by the rise of digital-first financial service providers, expanded government transfers, and innovations that enhance the value proposition, such as the growth of e-commerce and instant payment systems in countries like Brazil, Peru, and Costa Rica.

Microinsurance: The New Frontier for Financial Resilience in Latin America and the Caribbean

In Latin America and the Caribbean, fewer than 10% of people with potential access currently use microinsurance services. However, this gap in financial protection is beginning to narrow. The expansion of the insurtech ecosystem is transforming the insurance sector, deploying digital and innovative solutions that strengthen financial protection for the most vulnerable populations.