Los bonos vinculados a la sostenibilidad son la mejor nueva opción para inversores ASG

Los bonos vinculados a la sostenibilidad (SLB) son un nuevo tipo de bono ASG con cupones variables ligados a objetivos de sostenibilidad. A diferencia de los bonos verdes, sociales o sostenibles, los beneficios de la emisión no están ligados a proyectos o activos sociales o verdes específicos, sino a compromisos de la empresa.

Los inversores preocupados por las cuestiones ambientales, sociales y de gobernanza (ASG) están buscando nuevos tipos de instrumentos de inversión, como los bonos vinculados con la sostenibilidad (SLB, por sus siglas en inglés).

Estos bonos dan una nueva vuelta de tuerca interesante a las inversiones ASG para aquellos que buscan rendimientos. A diferencia de los bonos verdes, sociales o sostenibles, los beneficios de la emisión de SLB no están ligados a activos ni proyectos verdes o sociales específicos, sino que quienes los emiten se comprometen a mejorar su desempeño en función de ciertos indicadores y objetivos de sostenibilidad específicos y vinculan su compromiso de sostenibilidad con el cupón que se paga a los bonistas.

Los SLB implican establecer objetivos e indicadores clave de desempeño (KPI, por sus siglas en inglés) de sostenibilidad para el emisor, que están ligados a una recompensa si cumple con los objetivos (una reducción del pago del cupón) o a penalizaciones si no los cumple (aumento en el pago de los cupones, lo que significa más ganancias para los inversores y un mayor costo para el emisor). Los KPI, por tanto, deben ser creíbles, significativos, de gran impacto, verificables y objetivamente mensurables, así como comparables con los referentes de la industria. En general, los KPI son centrales para determinar SLB que impulsen verdaderamente la sostenibilidad, eleven la ambición y vayan más allá de lo normal.

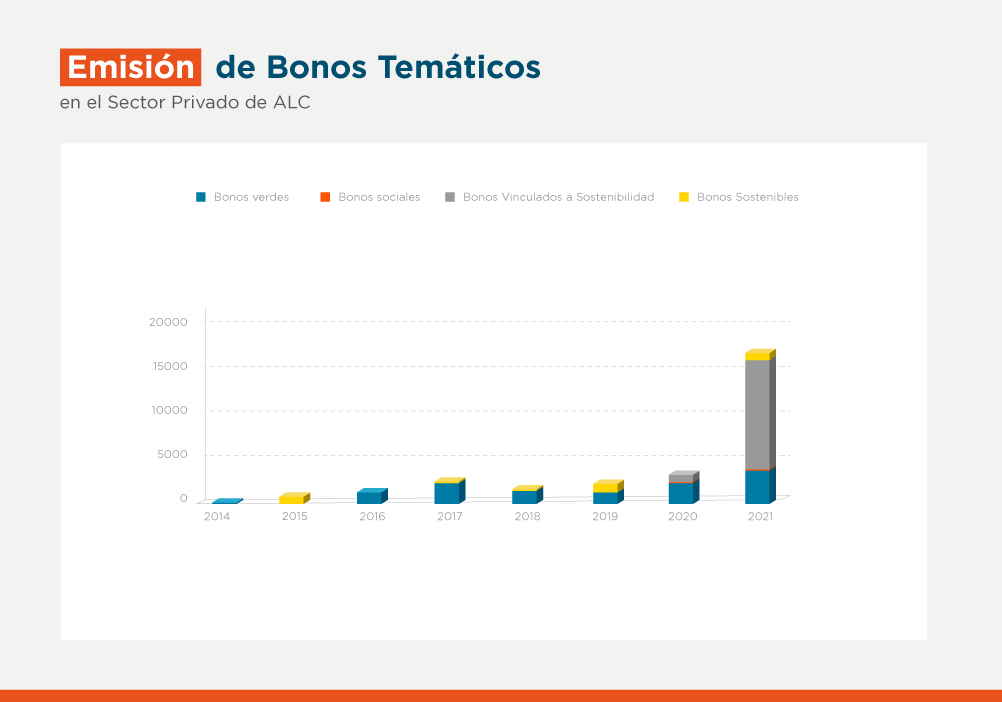

Desde que se emitieron por primera vez en 2019, esta nueva clase de activos viene cobrando importancia a nivel mundial comparada con el bono tradicional temático. Los SLB representan cerca del 15% de los bonos temáticos emitidos en todo el mundo en el último año. En la región de América Latina y el Caribe (ALC), los SLB van cobrando fuerza, con casi un tercio del total de los bonos temáticos emitidos y tres cuartos de la emisión de deuda temática del sector privado. En los primeros nueve meses de 2021, de todos los bonos temáticos emitidos por empresas en América Latina unos US$12.000 millones, de un total de US$16.000 millones, correspondieron a SLB.

Este dominio de los SLB proviene de una convergencia de intereses: una creciente demanda de inversión ASG por parte de los inversores en todo el mundo; un mayor escrutinio a la hora de vincular riesgos y desempeño, así como de fomentar la sostenibilidad estratégica en contraposición a los proyectos independientes; y, desde la perspectiva de las empresas, una menor presión en los gastos de capital, ya que son una oportunidad de atraer nuevo capital vinculado con los objetivos e indicadores clave de desempeño que van en consonancia con las cuestiones ASG y su estrategia general de sostenibilidad.

En la región, los SLB suelen concentrarse en manos de grandes empresas que ya están avanzadas en su estrategia de sostenibilidad, como Klabin, Suzano o Simpar. Estos exitosos emisores de SLB se benefician de un historial de desempeño, con objetivos de sostenibilidad y protocolos internos para evaluar su estrategia de sostenibilidad. Coincide con que estas empresas ya eran conocidas en los mercados de capital de deuda internacionales, y los SLB permiten extender el alcance entre los inversores ASG mundiales. En contraste, la base de inversores ASG locales está creciendo en la región, pero sigue siendo limitada.

Es innegable la oportunidad que se presenta para las empresas que aún no son conocidas en el mercado de capital de deuda global de integrar la sostenibilidad de largo plazo en sus operaciones y atraer inversores ASG. Un banco de desarrollo multilateral como BID Invest tiene la función de ayudar a los clientes a fortalecer e integrar la sostenibilidad en su estrategia de negocios, definiendo, midiendo y divulgando KPI ambiciosos concretos, lo que, en definitiva, conduce a la emisión de SLB.

BID Invest también apoya el desarrollo del mercado de SBL local educando a los inversores sobre cómo integrar las cuestiones ASG en sus criterios de inversión y proporcionando los marcos y herramientas de valoración adecuados. En BID Invest, vemos la emisión de SBL en los mercados locales como un primer paso crítico hacia emisiones internacionales exitosas para muchas empresas.

Los SLB están ganando mucha tracción, y el mercado se ha beneficiado de los principios rectores de la ICMA. Sin embargo, quedan aún espacios de mejora continua de las normas para atraer a más inversores ASG (tanto locales como mundiales). Tales normas no tienen por qué comprometer la flexibilidad del producto que se ofrece a los emisores que pueden integrar las estrategias de sostenibilidad en sus operaciones generales.

Considerando que no existen metas ni indicadores de sostenibilidad estándar para los SLB, la mayoría de los KPI para los SLB emitidos en ALC se relacionan con iniciativas ambientales y de descarbonización de empresas de los sectores de transporte o pasta de celulosa. Sin embargo, los SLB se prestan bien para incorporar otros KPI sociales y sostenibles pertinentes. Un ejemplo reciente fue la emisión del operador brasileño de bolsa B3, que incorpora KPI para mujeres en puestos de liderazgo de empresas que cotizan en bolsa y desarrolla un índice de diversidad.

La flexibilidad que ofrecen los SLB tienen el precio de diseñar KPI alcanzables y mensurables: las metas de sostenibilidad. El saldo entre alcanzar mejores costos de financiamiento y afrontar los costos adicionales de diseñar e implementar los KPI de sostenibilidad solo es positivo si se logran economías de escala.

Para los emisores de SLB más pequeños, esto puede resultar económicamente inviable, en especial en los mercados internacionales de capital de deuda. Los KPI tienen que reflejar el incentivo de precio correcto para inducir a un cambio de conducta positivo. Es fundamental establecer metas ambiciosas para los SLB a fin de que el resultado sea exitoso. Pero el precio de esa ambición tiene que ser acorde para que los emisores quieran hacer un esfuerzo más. El beneficio para el emisor debe compensar algunos de los costos de cambiar de conducta (por ejemplo, invertir en nueva tecnología). BID Invest guía a los inversores que diseñan sus propias metas de desempeño de la sostenibilidad con la flexibilidad de personalizar los incentivos de precios.

América Latina resulta atractiva para los inversores en bonos ASG ya que el potencial de impacto de la región es mayor que en los mercados desarrollados. Dada la envergadura de las inversiones ASG asignadas, y el potencial de ALC de establecerse como destino de inversión clave, es el momento perfecto para que las empresas locales analicen las oportunidades que presenta la sostenibilidad.

Escrito por

Carole Sanz-Paris

Carole Sanz-Paris dirige el equipo de mercados de capital de deuda en BID Invest. Es especialista en renta fija, ejecución de operaciones de financiación estructurada, investigación del lado de la venta y análisis crediticio. Se autodefine como una apasionada por la inversión con impacto social. Carole tiene más de 20 años de experiencia en mercados globales de capital; ha sido responsable de la estructuración, ejecución y colocación de muchas estructuras financieras complejas, incluyendo titularizaciones. Ha publicado extensamente sobre el valor relativo de los productos de renta fija y análisis crediticio, habiendo desarrollado su interés por la responsabilidad social y la inversión de impacto durante la obtención de su MBA Ejecutivo por la Universidad de Oxford.

Paula Peláez

Paula Peláez es Directora de Servicios de Asesoría de MIPYME, Género, Diversidad e Inclusión. Paula y su equipo apoyan a los clientes y a la región en la promoción de la inclusión y la sostenibilidad a través de mejores prácticas comerciales e instrumentos de financiamiento innovadores. Tiene más de 20 años de experiencia trabajando en la intersección del sector privado y el desarrollo en África, Asia y América Latina. Ha trabajado con PNUD, BSR, CARE Canada, Fundación Aga Khan y Grupo Aval en diversos temas como negocios inclusivos, abastecimiento sostenible, empresas y derechos humanos, empoderamiento de las mujeres, desarrollo de cadenas de valor, inversión de impacto y microfinanzas. Paula tiene una maestría en Estudios Ambientales de la Universidad de York, Canadá, y una licenciatura en Ingeniería Industrial de la Universidad de los Andes, Colombia.

¿TE GUSTA LO QUE ACABAS DE LEER?

Suscríbase a nuestra newsletter para mantenerse informado sobre las últimas noticias de BID Invest, publicaciones de blog, próximos eventos y para obtener más información sobre áreas específicas de interés.

SuscribirseDevelopment Impact

Posts Relacionados

Sustainability Week 2026: elige tus sesiones gratuitas sobre innovación empresarial y negocios

El negocio y el conocimiento se encuentran en Sustainability Week 2026. Conoce las sesiones virtuales que tenemos para ti en innovación empresarial y negocios. Regístrate hoy.

De la empresa familiar a la IA: gobierno corporativo en la práctica

El gobierno corporativo es el puente entre la estrategia empresarial y los resultados concretos. Únete a las sesiones virtuales gratuitas de Sustainability Week sobre empresa familiar, supervisión de la inteligencia artificial (IA) y empresas estatales este 25 de mayo.

No es medición de impacto. Es impacto

Los bancos multilaterales de desarrollo están impulsando una nueva profesión orientada a los resultados en un mundo rico en datos. Este blog fue publicado originalmente por el Banco Mundial el 21 de abril de 2026 por los responsables de medición de resultados de agencias de desarrollo multilaterales y bilaterales, entre ellas BID Invest.