Reactivando las empresas lideradas por mujeres en el Caribe con mejor acceso al financiamiento

Nuevos datos del Caribe indican que los elevados requisitos de garantías y tasas de interés están entre los principales obstáculos que impiden que las empresas lideradas por mujeres accedan al financiamiento. Esto es un importante desafío para el Caribe, especialmente tras la pandemia.

Todos sabemos que, a pesar de que las micro, pequeñas y medianas empresas (MIPYME) son importantes y representan el 99,5% de las empresas en América Latina y el Caribe (ALC), afrontan grandes obstáculos para acceder al financiamiento que necesitan para innovar, invertir y crecer. Este problema es aún más serio para las MIPYME dirigidas por mujeres o cuyas propietarias son mujeres.

En la región del Caribe, las empresas que pertenecen a mujeres o son dirigidas por ellas suelen estar entre las MIPYME con una menor cantidad de empleados. Además, según indican datos recientes del Caribe, estas empresas se vieron más afectadas por la pandemia del COVID-19 que otras.

En este contexto, ¿qué tienen que decir las propias empresarias caribeñas acerca de lo que les impide acceder al financiamiento? Un nuevo informe elaborado por el Departamento de Países del Caribe del BID, BID Invest y Compete Caribbean analiza las barreras autopercibidas de acceso al financiamiento utilizando los datos de más de 1.000 empresas en seis países del Caribe, que surgieron a partir de las encuestas empresariales de Compete Caribbean. Analizando los datos, hemos identificado obstáculos para las empresas dirigidas por mujeres en comparación con las de los hombres. Además, nos basamos en ejemplos de cómo el Grupo BID está trabajando para mejorar el acceso financiero de las MIPYME de mujeres.

¿Cuáles son algunas de las conclusiones principales?

- Las empresas de mujeres o dirigidas por mujeres son más propensas a depender del financiamiento a corto plazo. Los datos indican que durante los últimos 20 años, las empresas de mujeres accedieron a aproximadamente el 20% del volumen total de crédito a corto plazo otorgado en cada país (préstamos con un plazo inferior a tres años). Esto incluye líneas de crédito, créditos en cuenta corriente y tarjetas de crédito. Es importante destacar que sólo accedieron al 1,3% de los préstamos a mediano y largo plazo durante el mismo período. Estos instrumentos a corto plazo también suelen tener costos más elevados.

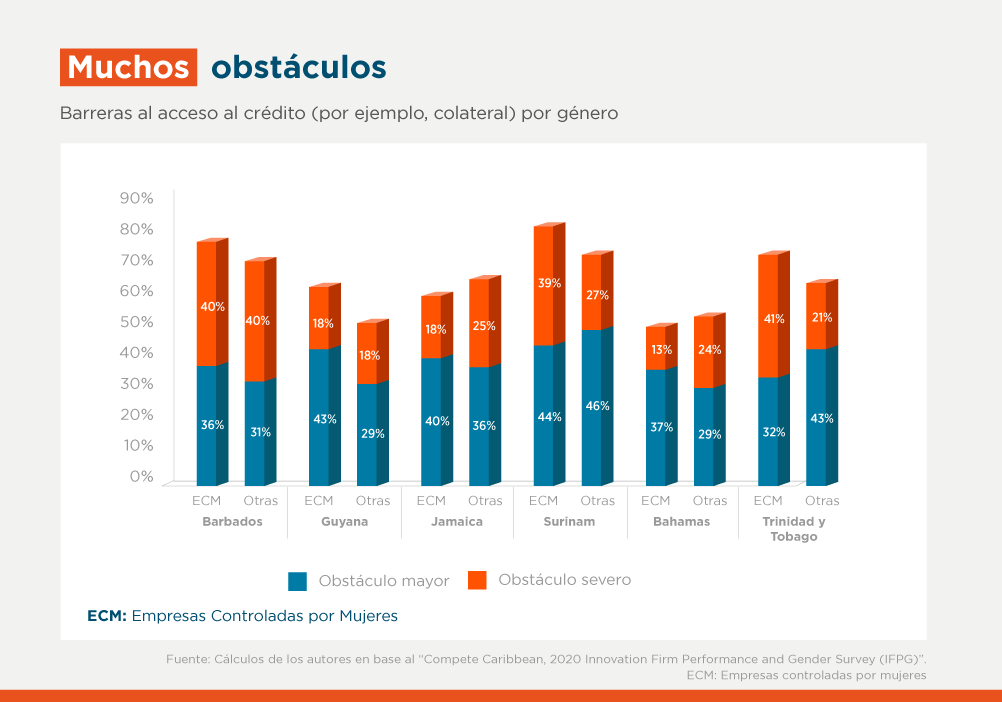

- Dos tercios de las empresas de mujeres o dirigidas por mujeres informan que el acceso al financiamiento es un obstáculo importante o grave para el negocio. En la mayoría de los países del Caribe, una mayor cantidad de empresas de mujeres manifiesta que los obstáculos para acceder al crédito, en particular los requisitos de garantía, son un obstáculo importante o grave en comparación con otras empresas. Esta diferencia es más notable en Guyana y Surinam, donde las empresas dirigidas por mujeres tienen 14% y 10% más de probabilidades, respectivamente, de compartir esa opinión.

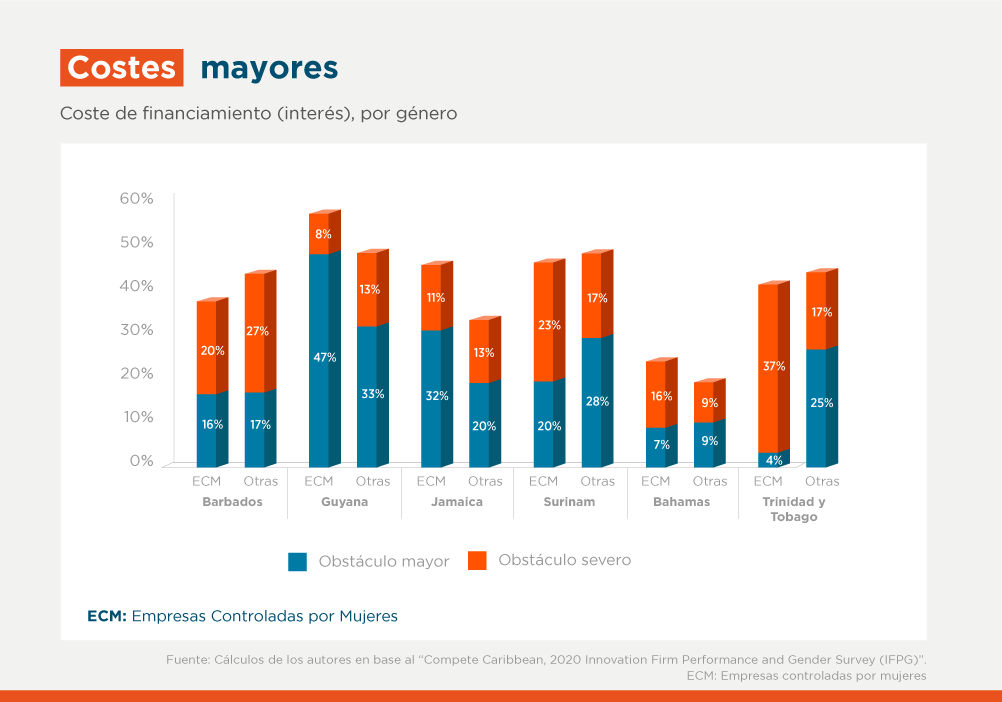

- El costo del financiamiento también juega un papel preponderante en el desarrollo financiero general. El 39% de las empresas de mujeres consideran que las altas tasas de interés son un obstáculo importante o grave para hacer negocios. En Guyana, Jamaica y Bahamas, una mayor cantidad de mujeres afirma que el costo del financiamiento es un obstáculo importante o grave en comparación con otras empresas. Curiosamente, en Barbados y Surinam, donde más empresas de mujeres manifiestan que el acceso al financiamiento es un obstáculo importante en relación con otras empresas, el costo financiero no es la razón principal. Por ejemplo, el 76% de esas empresas en Barbados informa que el acceso al financiamiento es un obstáculo, pero solo el 36% afirma que el costo financiero es una barrera. Esto indica que hay otros factores en juego, como las condiciones de los préstamos (el tenor) y la forma en que están estructurados, la capacidad de cumplir con los requisitos de garantía, o la falta de capacidad para solicitar y obtener préstamos empresariales. No obstante, en general, el 31% de las empresas de mujeres de la región que decidieron no solicitar un préstamo señalaron que el motivo principal eran las tasas de interés desfavorables (la razón más citada).

- Las instituciones financieras pueden hacer más para impulsar el crecimiento de las empresas de mujeres. Las instituciones financieras multilaterales y de desarrollo están trabajando junto con el sector financiero para desarrollar soluciones que aumenten el acceso al financiamiento de las empresas dirigidas por mujeres. Por ejemplo, la Women Entrepreneurs Finance Initiative (We-Fi) es una alianza internacional cuyo objetivo es desbloquear el financiamiento y el acceso a los mercados de las empresas propiedad de mujeres o dirigidas por ellas. Con el financiamiento de We-Fi, BID Invest proporcionó los incentivos basados en el desempeño y los servicios de asesoramiento para ayudar al Banco Promerica de República Dominicana a aumentar su cartera de PYME de mujeres. Iniciativas como esta sirven de modelo para futuras intervenciones que busquen ampliar el acceso de las mujeres al crédito.

Con el adecuado acceso al financiamiento, las empresas dirigidas por mujeres o cuyas propietarias son mujeres pueden superar las limitaciones que, de otro modo, les impedirían crecer. Debemos continuar aprendiendo de las intervenciones que han ayudado a las instituciones financieras privadas a aumentar el financiamiento a las PYME de mujeres, ya que sirven de modelo para promover un mayor y mejor acceso al financiamiento por parte de las mujeres en la región.

Para obtener más información, consulte la edición de julio 2022 del Caribbean Economics Quarterly, Finance for Firms: Options for Improving Access and Inclusion (solamente disponible en inglés).

(Henry Mooney, David Rosenblatt, Khamal Clayton y Monique Graham del Departamento de Países del Caribe del BID también han contribuido a este informe).

Escrito por

María Cecilia Acevedo

María Cecilia Acevedo es Oficial Líder de Estrategia en el Departamento de Estrategia y Eficacia del Desarrollo del BID Invest en Washington, DC. María Cecilia dirige la preparación de estrategias de país para BID Invest, en particular aportando análisis técnicos mediante la inclusión de la perspectiva del sector privado para América Latina y el Caribe. María Cecilia realiza investigaciones sobre temas de desarrollo económico, especialmente sobre la contribución del sector privado al bienestar de la población y los mecanismos a través de los cuales las soluciones de mercado son eficientes para lograr este objetivo. De nacionalidad colombiana, María Cecilia obtuvo su maestría y doctorado en la Universidad de Harvard, y una maestría en Economía de la Universidad de los Andes, en Bogotá.

Natasha Richardson

Natasha Richardson es la Coordinadora Regional del Sector Privado del Grupo BID para la Región del Caribe. Natasha ha trabajado en el desarrollo del sector privado durante los últimos 23 años en una variedad de roles tanto con instituciones financieras de desarrollo como directamente con una empresa del sector privado. Con doble ciudadanía de Jamaica y Canadá, Natasha tiene una Maestría en Administración de Empresas de la Ivey Business School - Western University y una H.B.A. de la Universidad de Toronto con una especialización en Relaciones Internacionales y Español.

Stefano Pereira

Stefano Pereira trabaja en la División de Efectividad en el Desarrollo de BID Invest. Tiene una maestría en economía de la Universidad de Toronto y una licenciatura de la Universidad de las Indias Occidentales. Sus áreas de investigación incluyen el desarrollo del sector privado y la economía verde, campos ambos en los que ha publicado trabajos.

David Rosenblatt

David Rosenblatt es el Asesor Económico Regional del Departamento de Países del Caribe del Banco Interamericano de Desarrollo (BID). Antes de este puesto, David trabajó durante 27 años en el Banco Mundial, donde dividió su carrera entre asignaciones en la región de América Latina y el Caribe y la oficina del Economista Jefe del Banco Mundial. David tiene un doctorado en Economía por la Universidad de California, Berkeley.

Henry Mooney

Henry Mooney es asesor económico del Banco Interamericano de Desarrollo. Anteriormente trabajó con el banco de inversión Morgan Stanley en Londres, el Fondo Monetario Internacional (FMI), el Banco Mundial y el Gobierno de Canadá, en docenas de economías de mercado emergentes y avanzadas en África, Asia, Europa, Asia Central, América Latina y el Caribe. Las responsabilidades de Henry han incluido las principales publicaciones de investigación macroeconómica y financiera regional, sirviendo como jefe y líder de equipo para las operaciones de financiamiento y asistencia técnica del FMI y el Banco Mundial centradas en la emisión de deuda soberana, la reestructuración de la deuda y la gestión financiera pública, así como la producción de pronósticos económicos en el contexto de los programas de ajuste y vigilancia. Henry tiene doble nacionalidad brasileña y canadiense, y completó sus estudios de economía y finanzas en la Universidad de Concordia (BA), la London School of Economics (MSc), la Universidad de Londres (PhD) y la Universidad de Harvard (MPA).

¿TE GUSTA LO QUE ACABAS DE LEER?

Suscríbase a nuestra newsletter para mantenerse informado sobre las últimas noticias de BID Invest, publicaciones de blog, próximos eventos y para obtener más información sobre áreas específicas de interés.

Suscribirse{{ raw_arguments.field_category_target_id }}

Posts Relacionados

Innovación coreana para transformar los agronegocios en América Latina y el Caribe

Descubre cómo BID Invest conecta a empresas agroindustriales de la región con innovadores líderes en Corea para acelerar la agricultura inteligente, la agrotecnología y el crecimiento sostenible.

La transformación digital redefine la competitividad agrícola en América Latina y el Caribe

Cada vez que una empresa agrícola decide cuándo regar, qué insumos aplicar, cómo comercializar o transportar su producción, el uso de datos y soluciones tecnológicas al servicio del negocio se convierte en una ventaja competitiva clave.

Combatir la pobreza multidimensional desde el sector privado requiere mucho más que empleos

Para Danper, empresa peruana líder en el sector agroalimentario mundial, conocer las condiciones de vida de sus trabajadores y sus familias es fundamental para reforzar acciones que mejoren su bienestar.