La oportunidad de las emisiones cero en América Latina y el Caribe

La abundancia de recursos renovables hace que la industria regional esté bien por debajo de muchos rivales en la emisión de gases de efecto invernadero por unidad de electricidad generada, una ventaja clave que puede ayudar a avanzar con rapidez hacia la meta de emisiones netas cero.

Debido a la abundancia de recursos energéticos renovables, América Latina y el Caribe (ALC) posee una ventaja clave que puede ayudar a avanzar con rapidez hacia la meta de emisiones netas cero.

Cuando hablamos de emisiones netas cero (”net zero” en inglés) nos referimos a la definición del término que se incluye en el Acuerdo Climático de París de 2015: un estado en el que los gases de efecto invernadero que ingresan a la atmósfera se equilibran a través de remociones de una cantidad equivalente de los mismos.

Esto busca evitar que el calentamiento en la Tierra supere en más de 1,5 °C el valor de referencia. Para lograr tal objetivo, se requiere que las emisiones humanas de tales gases se reduzcan en un 45 % hasta el año 2030 y se alcance el concepto de cero neto alrededor de 2050.

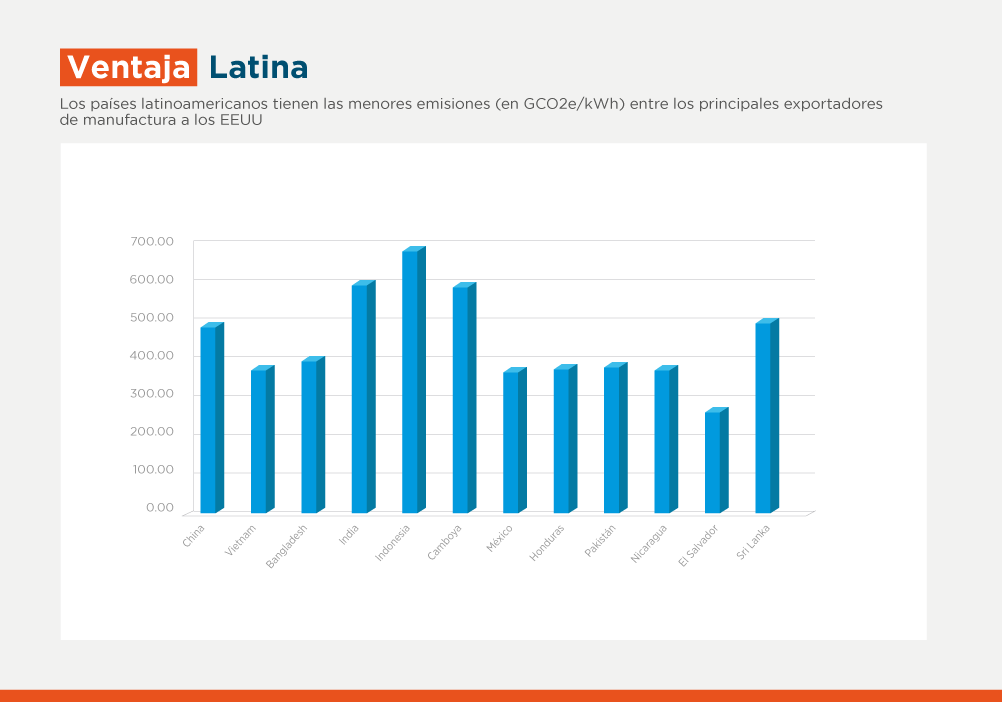

En este escenario, los mercados mundiales, con la Unión Europea a la cabeza, empiezan a dar señales de preferencia a importaciones de bienes menos intensivos en emisiones de gases de efecto invernadero gracias a la implementación de mecanismos tarifarios que beneficiarían productos con una baja huella de carbono. Estos esquemas podrían incrementar la competitividad de una manufactura latinoamericana en la arena global ya que, debido a la abundancia de recursos energéticos renovables, la región posee una ventaja en términos de intensidad de carbono por unidad de electricidad generada.

Esto se puede observar, por ejemplo, al analizar los factores de emisión de la red eléctrica de los 15 mayores exportadores de manufactura a Estados Unidos se observa que los países latinoamericanos presentan valores menores que todo el resto y por debajo del promedio.

Es importante señalar además que la generación en base renovable viene experimentando un declive sostenido en precio durante los últimos años. Para dar un ejemplo, el precio de la energía fotovoltaica ha decrecido en un 50% en los últimos 5 años y, según la agencia Internacional de Energía Renovable (IRENA), hacia 2025 se espera una reducción de hasta un 59% comparado con el año 2015.

Además, la implementación de soluciones de energía renovable en clientes corporativos lleva años avanzando y, ahora mismo, éstas en promedio llegan a cubrir aproximadamente 30% de la demanda eléctrica.

Dentro del esquema de emisiones netas cero, durante el tiempo de transición el remanente de emisiones deberá ser compensado con la adquisición de créditos de dióxido de carbono o implementación de proyectos de compensación lo cual, en la región, presenta grandes oportunidades para la generación de créditos provenientes de soluciones basadas en la naturaleza. Estas soluciones pueden ayudar al sector privado a adaptarse de una forma adecuada a los impactos del cambio climático. Además, este tipo de mecanismos puede incentivar la restauración de ecosistemas claves como los de la Cuenca Amazónica, entre otros.

BID Invest viene acompañando a actores claves de la industria manufacturera e instituciones financieras de la región en el estudio y desarrollo de sus estrategias, tomando como referencia escenarios de descarbonización basados en metas nacionales, así como guías sectoriales como las desarrolladas por la iniciativa Science Based Targets (SBTi) y lineamientos de UNEP FI para la Alianza Bancaria NetZero.

En ALC, a la fecha, únicamente 11 de los más de 600 bancos en la región forman parte de la Alianza Bancaria para NetZero. Nuestras experiencias trabajando en este ámbito con el sector corporativo y financiero nos ha permitido decantar algunas lecciones aprendidas:

1) La contabilidad de emisiones y el cálculo de metas de descarbonización se encuentran muy alejadas de la esfera de especialidad y conocimiento de los clientes. Por eso, es necesario crear capacidades con personal especializado, así como apoyar con herramientas automatizadas.

2) Aunque existen lineamientos y principios validados, hace falta conocimiento técnico para aplicarlos al giro de negocio de los clientes y sistematizar prácticas.

3) Esta tendencia global ha nacido y se ha piloteado primordialmente en países desarrollados. Su aplicación al ámbito de los países de ALC representa retos importantes pues la composición de los sectores productivos y el nivel de sofisticación tecnológica son diferentes. Esto se refleja en el portafolio de instituciones que han adquirido activos situados en combustibles fósiles de transición, que apenas están iniciando fases de repago de crédito (normalmente los repagos en energía son a 10 años), siendo poco probable que puedan eliminarlos de inmediato. Estas condiciones diferenciadas predisponen en gran medida la velocidad del proceso de transición a un portafolio de bajas emisiones, porque sus inversiones ocurren en el país en cuestión, no en otro diferente.

4) Un reto adicional, obvio, pero significativo, es que en un país en vías de desarrollo se precisa de crecimiento económico. Ese crecimiento requiere incrementar la cantidad de financiamiento, es decir el tamaño de la cartera. Esto hará inevitable que las emisiones absolutas del portafolio sean mayores con respecto a una línea base. En este caso, es importante que se utilicen metas basadas en intensidad de GEI por unidad monetaria en cartera, un indicador que puede reflejar de manera más transparente el nivel de esfuerzo en reducción de emisiones. Esta recomendación es de mucha importancia para instrumentos financieros atados a sostenibilidad, o bien de descarbonización.

Está en manos del sector bancario y corporativo el adaptarse para generar condiciones de acceso a instrumentos financieros y tecnológicos que apoyen la descarbonización, así como servicios de asesoría, comunidades de conocimiento y herramientas automatizadas para “traducir “la ciencia climática, facilitar y acelerar su implementación.

Escrito por

Christian Parra

Christian forma parte del Equipo de Cambio Climático de la división de Servicios de Asesoría de BID Invest, al que se incorporó en 2017. Es responsabl

Luis Alejandro Mejía

Luis Alejandro Mejía es Oficial Líder de Asesoría en BID Invest, donde coordina la práctica de Asesoría en Finanzas Sostenibles p

¿TE GUSTA LO QUE ACABAS DE LEER?

Suscríbase a nuestra newsletter para mantenerse informado sobre las últimas noticias de BID Invest, publicaciones de blog, próximos eventos y para obtener más información sobre áreas específicas de interés.

SuscribirseDevelopment Impact

Posts Relacionados

Mi Ruta: preparación profesional para mujeres jóvenes en Miches

En Miches, República Dominicana, el programa Mi Ruta capacita a mujeres jóvenes en habilidades prácticas y les ofrece mentoría para potenciar su desarrollo profesional y facilitar su ingreso al mercado laboral.

Inteligencia artificial para el diagnóstico de enfermedades tropicales en regiones remotas de la Amazonía

La inteligencia artificial (IA) está transformando el panorama mundial de la salud, especialmente en regiones remotas de la Amazonía, donde una nueva tecnología permite diagnosticar la leishmaniasis cutánea con un teléfono móvil, sin necesidad de conexión a internet.

BID Invest y el nuevo impulso al sector privado en Paraguay

Imagina invertir en una cartera de proyectos en un país con crecimiento económico sostenido, baja inflación, abundante energía limpia y acceso preferencial a un mercado regional de 270 millones de consumidores. Ese país es Paraguay, donde BID Invest ha asumido el compromiso de movilizar hasta US$1.000 millones para proyectos estratégicos del sector privado que impulsen el desarrollo sostenible.