Luchando contra el ecoblanqueo en el mercado de bonos vinculados a la sostenibilidad

Los bonos vinculados a la sostenibilidad brindan a los emisores mucho margen de maniobra para el uso de los ingresos y los participantes del mercado están comprendiendo mejor sus ventajas y riesgos, incluyendo el “ecoblanqueo” o greenwashing.

Los bonos vinculados a la sostenibilidad, o SLB por sus siglas en inglés, son una excelente manera de respaldar estrategias de sostenibilidad sin destinar el capital recaudado a objetivos específicos. Y, a medida que este mercado madura, el riesgo de ecoblanqueo (“greenwashing”) y otros están siendo mejor identificados.

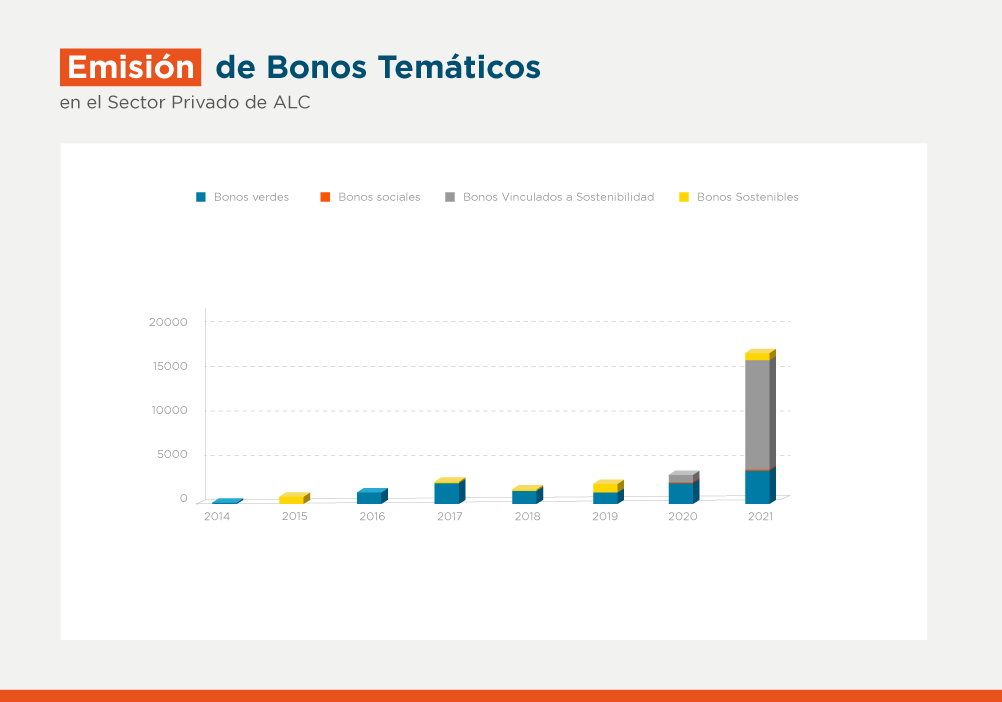

Desde la primera emisión de bonos verdes en 2008, el mercado de bonos ha madurado, con abundantes emisiones verdes, sociales y de sostenibilidad. Estos son instrumentos en los que el uso de los fondos está predefinido y aplicado a uno o más proyectos específicos verdes, sociales y/o sostenibles.

Sin embargo, el mercado exigió más flexibilidad considerando que algunos emisores no tenían un conjunto particular de proyectos que cumplieran con los requisitos para ser clasificados como tales, ni cumplían con el requisito de capital mínimo para las emisiones públicas. Así es como hemos llegado a los SLB, definidos por la Asociación Internacional de Mercados de Capitales como "cualquier tipo de instrumento de bono para el cual las características financieras y/o estructurales pueden variar dependiendo de si el emisor alcanza los objetivos de Sostenibilidad/ASG predefinidos".

Por diseño, los SLB son instrumentos con visión de futuro en los que los emisores predeterminan objetivos de rendimiento de sostenibilidad e indicadores clave de rendimiento para medir con el tiempo, incluidas sanciones financieras en caso de que los objetivos no se cumplan después de un tiempo acordado previamente. En la gran mayoría de los SLB colocados públicamente, el rendimiento de los valores es la característica estructural que cambia, con un aumento en el cupón de los bonos que crea un incentivo financiero para que la gerencia persiga esos objetivos.

A diferencia de los bonos donde se determina el uso de los ingresos (como los bonos verdes, sociales, sostenibles, de género, etc.), los emisores de SLB normalmente no tienen restricciones con respecto al destino de los fondos recaudados; lo más habitual es que los fondos se destinen a capítulos genéricos como "objetivos corporativos generales" (o "fines corporativos generales").

Por esta razón, los SLB son cada vez más populares entre los emisores que aprecian la flexibilidad del uso de los fondos. El mercado SLB ha experimentado una fuerte expansión en los últimos años, alcanzando los US$135.000 millones en valores en circulación en 2021, con un acumulado adicional de US$46.600 millones durante la primera mitad de 2022 según la Iniciativa de Bonos Climáticos.

Si bien son una herramienta importante para fomentar los resultados deseados, los incentivos también pueden traer consecuencias negativas no deseadas si se elaboran de manera deficiente. A medida que este mercado continúa madurando, los profesionales están comprendiendo progresivamente estos instrumentos, sus beneficios, riesgos y recompensas, y también cómo se pueden manipular.

Para abordar las posibles deficiencias, la Emerging Markets Investors Alliance ("EMIA") ha publicado su segunda edición de los 'Principios de bonos etiquetados mejorados para promover el desarrollo de bonos etiquetados y SLB que pueden hacer una contribución significativa hacia la incorporación de factores ambientales, sociales y de gobernanza (ASG). Entidades como BID Invest también se esfuerzan por incorporar en su mercado de inversiones las mejores prácticas y acciones mitigantes para abordar las posibles deficiencias de SLB y establecer buenos puntos de referencia.

Más allá del conocido riesgo para la reputación de ecoblanqueo (el acto de proporcionar a los inversores información engañosa o completamente falsa sobre el impacto ambiental de los productos o instrumentos financieros de una empresa), se pueden agrupar otros puntos de atención para la integridad del mercado SLB en tres áreas principales: (a) Objetivos y métricas insuficientemente sólidos y ambiciosos; (b) Incentivos elaborados incorrectamente; y (c) lagunas estructurales.

Esta es la primera publicación de una serie de dos colaboraciones entre BID Invest y Emerging Markets Investors Alliance. Abordaremos esos riesgos y posibles mitigantes en nuestra próxima entrada de blog. ¡Manténganse al tanto!

Escrito por

Nadine Cavosoglu

Nadine Cavusoglu es responsable de programas en el sector privado de EMIA

Barbara Oldani

Barbara Oldani es directora del programa de descarbonización de entidades soberanas y de bonos etiquetados en EMIA

Carole Sanz-Paris

Carole Sanz-Paris dirige el equipo de mercados de capital de deuda en BID Invest. Es especialista en renta fija, ejecución de operaciones de financiación estructurada, investigación del lado de la venta y análisis crediticio. Se autodefine como una apasionada por la inversión con impacto social. Carole tiene más de 20 años de experiencia en mercados globales de capital; ha sido responsable de la estructuración, ejecución y colocación de muchas estructuras financieras complejas, incluyendo titularizaciones. Ha publicado extensamente sobre el valor relativo de los productos de renta fija y análisis crediticio, habiendo desarrollado su interés por la responsabilidad social y la inversión de impacto durante la obtención de su MBA Ejecutivo por la Universidad de Oxford.

Andre Almeida Pamponet Moura

Andre Almeida Pamponet Moura es un profesional senior de Mercados de Capitales de Deuda y Finanzas Estructuradas (DCM & SF) con doble experiencia en Finanzas y Derecho. Con más de 15 años de experiencia en desarrollo de negocios, estructuración de transacciones financieras innovadoras, liderazgo en proyectos complejos y gestión exitosa de relaciones con clientes, Andre tiene una amplia exposición a varios mercados financieros nacionales e internacionales en Latam y EMEA. Andre está certificado en inversión ASG por el CFA Institute y tiene experiencia práctica en temas ambientales/sociales/de gobernanza (ASG), inversión de impacto y financiación del desarrollo. Andre tiene una Licenciatura en Derecho de la Universidad de São Paulo (Brasil) y una Maestría en Administración de Empresas de INSEAD (Francia/Singapur).

Diana Carrillo Sosa

Diana Carrillo Sosa es Analista en Mercados de Capitales de Deuda y Financiamiento Estructurado en BID Invest. Antes de unirse a BID Invest, trabajó en capital privado, capital de riesgo e inversiones de impacto. Define su objetivo profesional como desarrollar y apoyar soluciones que contribuyan a la mitigación del cambio climático y la justicia social. Diana obtuvo una maestría en psicología de la Vida Económica de la London School of Economics and Political Science y tiene una licenciatura en finanzas del Instituto Tecnológico Autónomo de México.

¿TE GUSTA LO QUE ACABAS DE LEER?

Suscríbase a nuestra newsletter para mantenerse informado sobre las últimas noticias de BID Invest, publicaciones de blog, próximos eventos y para obtener más información sobre áreas específicas de interés.

SuscribirseEnergy

Posts Relacionados

Minerales críticos en América Latina y el Caribe: acelerar la inversión en tecnologías avanzadas para una minería sostenible y responsable

Informe de BID Invest: cómo capitalizar la digitalización del sector minero en América Latina y el Caribe para aprovechar el auge global de los minerales críticos.

América Latina y el Caribe, a la vanguardia del progreso energético y tecnológico

La región es rica en minerales esenciales y tiene el potencial de desarrollar sus cadenas de valor. Para aprovechar estos recursos y sus beneficios, los países deben superar varios desafíos. Esto requiere transparencia, gobernanza, y atraer inversión privada.

Ayudamos a una planta solar a contratar a más mujeres. ¿Seguirá el ejemplo el resto de la industria?

El proyecto de energía solar Lucayas, en Las Bahamas, marcó un hito: fue pionero en la incorporación de mujeres en la construcción de parques solares fotovoltaicos. Lo aprendido durante este proceso puede ayudar a otras empresas a profundizar su compromiso con la igualdad de género.