Banda ancha impulsa el desempeño empresarial y el acceso al crédito en Perú

El acceso a Internet de banda ancha universal y significativa es imprescindible para impulsar el crecimiento económico y reducir la brecha digital en América Latina y el Caribe. También puede impulsar el acceso al financiamiento para el segmento más excluido del mercado crediticio: las micro, pequeñas y medianas empresas (MIPYME). Un estudio reciente apoyado por el BID y BID Invest analizó los efectos de la expansión de la banda ancha en el mercado crediticio en Perú y encontró que las empresas más pequeñas con historiales crediticios limitados fueron las más beneficiadas.

El acceso a Internet de banda ancha universal y significativa es imprescindible para impulsar el crecimiento económico y reducir la brecha digital en América Latina y el Caribe. También puede impulsar el acceso al financiamiento para el segmento más excluido del mercado crediticio: las micro, pequeñas y medianas empresas (mipymes).

En Perú, sólo alrededor del 9% de las mipymes tienen acceso al crédito formal, lo que obstaculiza en gran medida su capacidad para crecer, invertir y crear empleos. En parte, esta brecha se debe a un problema de información. Los métodos tradicionales de evaluación crediticia que utilizan los bancos para evaluar a los solicitantes de préstamos no son adecuados para las MIPYME, muchas de las cuales tienen un historial crediticio limitado o nulo y garantías insuficientes. De igual manera, las empresas más grandes tienden a tener más información disponible públicamente, o huellas digitales más profundas, que los bancos pueden utilizar para informar sus decisiones crediticias.

Al mismo tiempo, las empresas fintech, que han estado creciendo rápidamente en la región y en Perú, están utilizando cada vez más fuentes de datos alternativas, como historiales de transacciones digitales, para evaluar a los prestatarios con puntajes crediticios bajos o nulos. Por lo tanto, la conectividad es fundamental para que las MIPYME no solo se beneficien de estos avances de las fintech, sino también para mejorar su capacidad de obtener financiamiento de prestamistas tradicionales.

La evidencia de un estudio reciente en Perú muestra que la expansión de la banda ancha efectivamente conduce a un mejor acceso al crédito para las MIPYME.

Entre 2014 y 2020, Perú desplegó su red nacional de banda ancha de cables de fibra óptica. La red principal conectó 180 de las 196 capitales de provincias del país, seguida por la expansión de la red del sector privado, brindando a consumidores y empresas acceso a fibra corporativa y residencial, que es la tecnología de banda ancha más rápida, confiable y de menor latencia. En paralelo, la penetración de la banda ancha móvil se ha acelerado en todo el país, especialmente en las zonas de más difícil acceso.

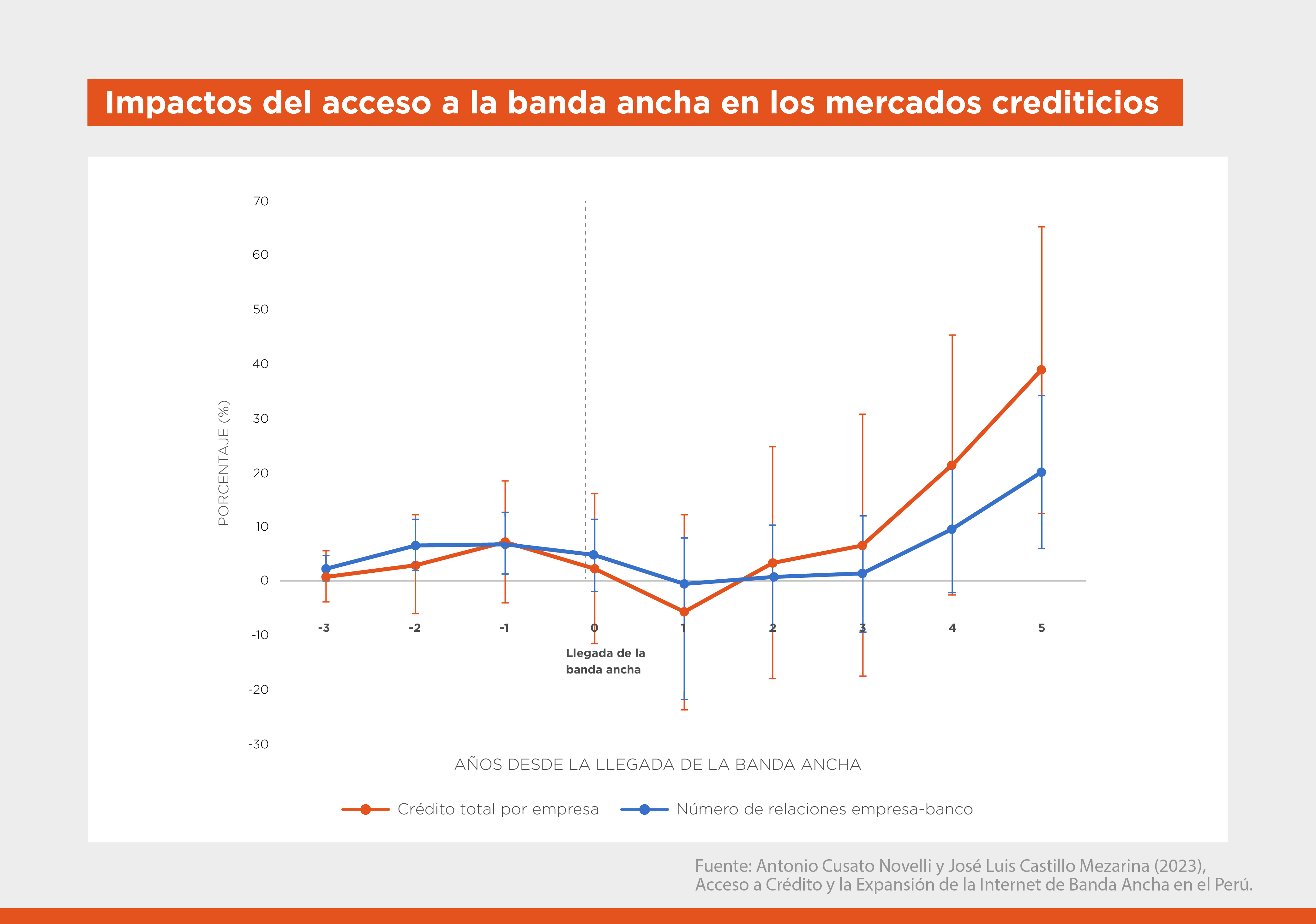

Basado en una muestra de casi 22.000 empresas formales (grandes y MIPYME), el estudio analiza el impacto de la banda ancha fija en una serie de resultados empresariales y del mercado crediticio para las empresas.

Los resultados muestran que cinco años después de la llegada de la banda ancha, el crédito total por empresa aumentó un 38%; el número de relaciones entre empresas y bancos aumentó un 20%, lo cual indica que las empresas están pidiendo préstamos a más bancos; y el número de préstamos por relación empresa-banco aumentó un 5%.

Si bien estos efectos sobre el crédito tardaron algún tiempo en materializarse, los beneficios de la adopción de nueva tecnología de banda ancha en el desempeño de las empresas aparecieron antes. En particular, las ventas de las empresas aumentaron gradualmente, alcanzando su punto máximo en el tercer año después de la introducción de la banda ancha. Al mismo tiempo, también se produjo un repunte de la productividad empresarial. La secuencia de estos resultados tiene sentido pues, a medida que las empresas adoptan la banda ancha, mejoran gradualmente su desempeño y luego se vuelven más atractivas para los prestamistas.

En particular, los efectos positivos sobre el crédito total son impulsados por las micro y pequeñas empresas con menor experiencia crediticia. El estudio también muestra que empresas de todos los tamaños pudieron acceder a préstamos de un mayor número de bancos, lo que sugiere un aumento de la competencia. Por lo tanto, la llegada de la banda ancha parece haber ayudado a reducir los problemas de información que impiden a los bancos otorgar préstamos a prestatarios más pequeños y también permitió a empresas de todos los tamaños “comparar” con múltiples prestamistas.

*Nota: Las barras representan intervalos de confianza al 95% de las estimaciones puntuales.

*Nota: Las barras representan intervalos de confianza al 95% de las estimaciones puntuales.

El acceso a la banda ancha también mejoró los términos y condiciones crediticias, y estas mejoras fueron impulsadas por el lado de la demanda del mercado crediticio (las empresas que obtuvieron acceso a la nueva tecnología). El estudio analizó los efectos sobre las tasas de interés promedio en función de si la banda ancha solo llegaba a la ubicación del banco o también llegaba a la ubicación de la empresa. Los resultados muestran que las tasas de interés cayeron 4 puntos porcentuales para aquellas empresas y bancos que operaban en las mismas ubicaciones recientemente cubiertas, así como en los casos en que la banda ancha solo llegaba a la ubicación de la empresa. En cambio, no hubo efectos sobre las tasas de interés cuando la tecnología solo llegó a la ubicación de la sucursal bancaria.

Para abordar el enorme déficit de financiamiento de las MIPYME de la región se requieren medidas en muchos frentes. Como ilustran estos resultados, ampliar las redes de banda ancha para llegar a más MIPYME puede ayudarlas a mejorar su desempeño y, a su vez, su solvencia ante los prestamistas. Por lo tanto, la inversión continua de los sectores público y privado en infraestructura de banda ancha fija y móvil y en digitalización es una pieza fundamental para promover la inclusión financiera y el crecimiento empresarial en la región.

Para más detalles, consulte el estudio de Cusato y Castillo, “Acceso al crédito y expansión de Internet de banda ancha en Perú”, que forma parte de la serie Desarrollo a través del Sector Privado de BID Invest. Los resultados de este estudio también se resumen en este DEBrief.

Escrito por

Guillermo Mulville

Guillermo lidera el equipo de Telecomunicaciones, Medios y Tecnología (TMT) de BID Invest, adonde ingresó en 2016. Es responsable del desarrollo de estrategias, planes de negocios, gestión de clientes y estructuración de transacciones del sector en América Latina y el Caribe. Antes de ingresar al Grupo BID, trabajó por más de nueve años en la Corporación Financiera Internacional (IFC, por sus siglas en inglés) como Jefe del sector de TMT para América Latina y el Caribe. Previamente, trabajó doce años en ABN AMRO Bank y dos años en Enron International como Gerente de Finanzas Globales. Asimismo, fue miembro de juntas directivas de compañías panafricanas y panamericanas de banda ancha y distribución e infraestructura de torres celulares, con portafolio en diversos países de América Latina y el Caribe. Guillermo tiene una maestría en Finanzas de la Universidad del Centro de Estudios Macroeconómicos de Argentina (CEMA) y una licenciatura en Administración de Empresas de la Universidad de San Andrés (Argentina).

Diego Vera-Cossío

Diego Vera-Cossio is an economist in the Research Department of the Inter-American Development Bank. His area of interest is development economics. In particular, his research analyzes how different policies help or prevent family businesses from growing in contexts in which access to finance is limited. He is also interested in understanding how different methods of targeting and delivering resources from public programs affect policy effectiveness. Diego, a citizen of Bolivia, received his Ph.D. in Economics from the University of California, San Diego in 2018. He holds a Master’s Degree in Economics from Universidad de Chile and a Bachelor’s Degree in Economics from Universidad Católica Boliviana.

Patricia Yañez-Pagans

Patricia Yañez-Pagans es Economista Principal en la División de Efectividad en el Desarrollo de BID Invest. Con amplia experiencia en la medición de impacto en múltiples áreas, tanto en el sector público como privado, actualmente lidera el trabajo de evaluación ex post de la cartera de BID Invest y la agenda de conocimiento de impacto. Patricia se unió al Grupo BID bajo el Programa de Jóvenes Profesionales y se desempeñó como economista en la Oficina de Planificación Estratégica y Efectividad en el Desarrollo del BID y como investigadora del Departamento de Investigación del BID. También ha trabajado como consultora para distintas instituciones, incluyendo el Banco Mundial, UNICEF y el Ministerio de Planificación del Desarrollo de Bolivia, y como Profesora de Economía en la Universidad Católica Boliviana. Patricia tiene un Doctorado en Economía Aplicada de la Universidad de Wisconsin-Madison, una Maestría en Economía Aplicada de la Universidad Pompeu Fabra, y una Maestría en Políticas Sociales y Desarrollo del London School of Economics and Political Science.

¿TE GUSTA LO QUE ACABAS DE LEER?

Suscríbase a nuestra newsletter para mantenerse informado sobre las últimas noticias de BID Invest, publicaciones de blog, próximos eventos y para obtener más información sobre áreas específicas de interés.

SuscribirseDevelopment Impact

Posts Relacionados

Semana de la Sostenibilidad 2026: transformando compromisos en inversiones financiables

Una plataforma reconocida a nivel mundial que conecta a inversionistas con proyectos de alto impacto en América Latina y el Caribe. Regístrate para la Semana de la Sostenibilidad y participa de forma virtual del 26 al 28 de mayo.

Mi Ruta: preparación profesional para mujeres jóvenes en Miches

En Miches, República Dominicana, el programa Mi Ruta capacita a mujeres jóvenes en habilidades prácticas y les ofrece mentoría para potenciar su desarrollo profesional y facilitar su ingreso al mercado laboral.

Inteligencia artificial para el diagnóstico de enfermedades tropicales en regiones remotas de la Amazonía

La inteligencia artificial (IA) está transformando el panorama mundial de la salud, especialmente en regiones remotas de la Amazonía, donde una nueva tecnología permite diagnosticar la leishmaniasis cutánea con un teléfono móvil, sin necesidad de conexión a internet.