Inclusión financiera en tiempos de pandemia: hacia dónde van los Bancos y Fintech

Está claro que la pandemia de COVID-19-impulsó a la sociedad a ser más digital, a usar más los dispositivos electrónicos y hacer casi todo en línea. ¿Qué podemos esperar de los modelos bancarios tradicionales y las Fintech en 2021?

Empecemos por los agentes bancarios, modelos de negocio que han venido a promover la inclusión financiera y han logrado ser el puntapié inicial de la transformación digital. Estos agentes pueden ser comercios minoristas privados o establecimientos del sector público – desde tiendas de celulares hasta oficinas de correo – contratados por una institución financiera para procesar transacciones de sus clientes, como sus pagos de facturas, retiro de efectivo e incluso solicitud de pequeños préstamos.

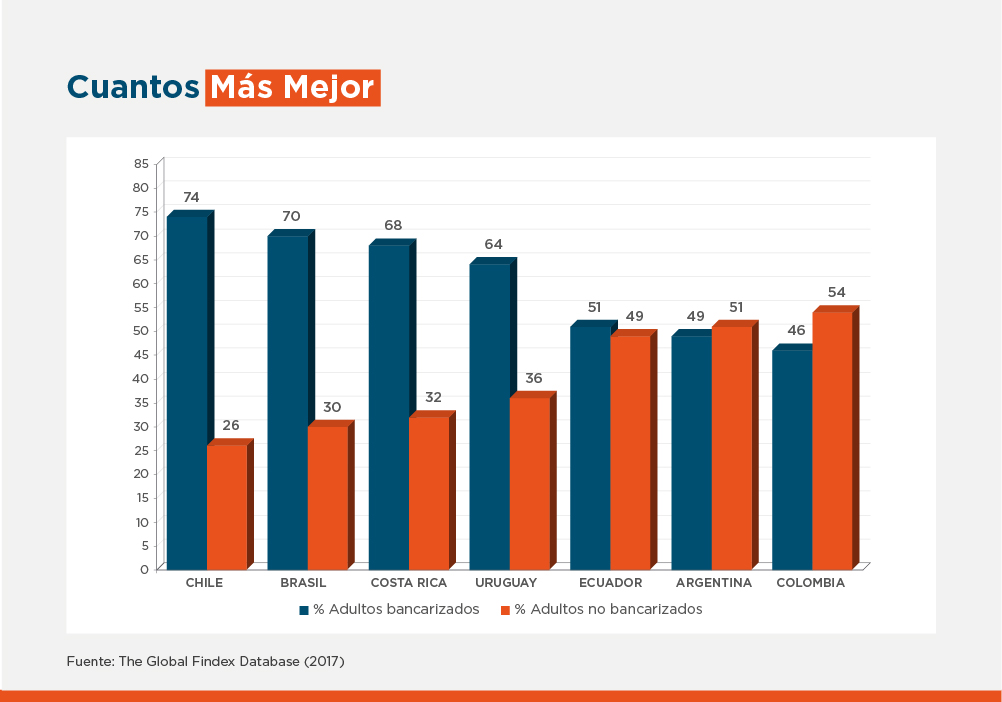

Miremos el caso de Ecuador, donde solo el 50% de la población está bancarizada. Banco Guayaquil recientemente emitió un bono social, con la colaboración de BID Invest, para levantar recursos financieros que planea utilizar para ayudar a las micro, pequeñas y medianas empresas (MIPYME) del país, un sector muy afectado por la crisis del COVID-19. La distribución de los fondos dependerá en gran medida de Banco del Barrio, un programa del propio Banco Guayaquil que representa la red de agentes bancarios con mayor cobertura en Ecuador.

Con este tipo de iniciativas, los bancos comerciales pueden atender a la población con menos recursos del país, con lo cual se hacen indispensables para la economía: entre abril y mayo del 2020, Banco Guayaquil y Banco Pichincha usaron sus redes de agentes bancarios como canales de una ayuda gubernamental a 240.000 familias de bajos recursos en el país.

En ese contexto, las Fintech tienen una oportunidad de oro para, a través de las plataformas tecnológicas, ofrecer servicios financieros que lleguen a todas estas poblaciones vulnerables y desatendidas. Y de esta forma complementar los esfuerzos que se han hecho para incluirlos en el sistema financiero formal.

Como en el Ecuador, otros gobiernos han debido innovar en el despliegue de sus programas de apoyo. Tal fue el caso de Brasil, donde se flexibilizó la regulación y se logró que un banco público abriera cuentas de ahorro digitales a personas no bancarizadas, de forma que recibieran la asistencia que necesitaban. El resultado fueron 25 millones de nuevas cuentas, donde alrededor del 40% de los fondos han sido usados por los beneficiarios para realizar pagos digitales a servicios públicos, empresas e incluso para compras por Internet.

Queda demostrado, así, cómo este segmento poblacional es capaz de dar el salto a la digitalización financiera; ahora toca identificar sus hábitos de pago y consumo, de forma tal de poder también crear servicios y productos financieros de acuerdo con sus necesidades, manteniéndose así en el sistema financiero.

Aparte de la flexibilización regulatoria, la existencia de las Fintech y la digitalización de los servicios de la banca tradicional han sido vitales para viabilizar estos programas gubernamentales. Sin ambos actores, muchos hubieran quedado desamparados en el pico de la crisis.

Complementariedad para la inclusión financiera

Uno de los efectos inmediatos de la pandemia fue la gran preocupación sobre el futuro de la banca tradicional. Pensemos en las colas, las sucursales atiborradas de gente esperando su turno, atendidas por un pequeño grupo de empleados en algún lugar con poca ventilación. Además de eso, el ascenso de las Fintech se ha acelerado en los últimos años, y ha habido una tendencia a percibirlas como competencia de un sector financiero más “análogo”, pues se considera que su carácter disruptivo está en facilitar e incrementar el acceso a los servicios financieros, así como en sus costos más competitivos.

Sin embargo, a la hora de atender las necesidades de los clientes y brindar mayores beneficios con productos innovadores, ambos (Fintech y bancos) deben verse como complementos disruptivos.

Es cierto que la digitalización permite mayor eficiencia, ahorra costos operativos y genera rentabilidad. Son suficientes razones para que la banca la priorice en su estrategia de inclusión financiera. Quedarnos en la zona de confort significaría poner en riesgo la continuidad de los negocios. En este sentido, los canales digitales se convierten en cambios inmediatos, adoptando nuevos modelos de evaluación crediticia, modelos predictivos para ofrecer productos distintos, ya que los modelos tradicionales no permiten llegar a la mayoría de la población que más necesita del sector. Es necesario masificar los productos financieros de manera más rentable, y las Fintech se convierten en aliados estratégicos para esa misión.

La crisis ha motivado a muchos reguladores bancarios en el mundo a retirar, o al menos flexibilizar, una de las grandes barreras de entrada para los competidores a la banca tradicional: el papeleo. Así, parte de los servicios financieros se han digitalizado, y ahora es posible cumplir con trámites usando documentos escaneados y firmas digitales

Podría decirse que estas circunstancias han hecho realidad los sueños de las Fintech, al levantar muchos de los obstáculos para su crecimiento. El entusiasmo sobre su futuro tiene lógica, y lo compartimos, veremos un boom de servicios financieros que atienden problemáticas específicas, y nichos de mercado que se verán beneficiados y que no eran atendidos por la banca tradicional.

Veamos el ejemplo de Alphacredit, una de las más grandes Fintech en México y que expandió sus operaciones a Colombia. La Fintech ha logrado incrementar el acceso a financiamiento a jubilados y pensionistas, en particular los de segmentos socioeconómicos bajos, para atender sus necesidades de gastos de salud: un nicho desatendido.

Otro caso exitoso es el de Creditas en Brasil, que ofrece préstamos a tasas más competitivas gracias al uso de la tecnología y análisis de datos para incrementar la eficiencia tanto en distribución como en operación. El tiempo de trámite de estos créditos, en ambos casos, puede tardar de 24 a 48 horas en finalizarse.

Tales operaciones siguen siendo un reto pendiente de implementar para los bancos. De esta manera, el papel de las nuevas empresas digitales para complementar a la banca tradicional, acelerar su transformación e incrementar la inclusión financiera será fundamental en los próximos años.

Escrito por

Marisela Alvarenga

Marisela Alvarenga es una líder financiera global con más de dos décadas de experiencia en banca privada, mercados de capitales e instituciones de desarrollo multilaterales. Reconocida por su visión estratégica y capacidad de ejecución, ha forjado una destacada carrera impulsando las finanzas sostenibles, la innovación financiera y el crecimiento en América Latina y el Caribe (ALC). Actualmente se desempeña como Directora General y Jefa de la División del Sector Financiero de BID Invest —el brazo del sector privado del Grupo del Banco Interamericano de Desarrollo (BID)—, donde lidera el enfoque estratégico de la institución hacia bancos, fintechs, aseguradoras, cooperativas y otros actores financieros en la región. Juega un papel clave en posicionar al sector financiero como motor del desarrollo, promoviendo estructuras de financiamiento innovadoras e iniciativas de fortalecimiento de mercado que movilizan capital privado a gran escala. Su liderazgo ha contribuido a consolidar las finanzas verdes, sociales y sostenibles en la región, con un fuerte enfoque en la salud financiera, el apoyo a empresas lideradas por mujeres y la promoción de inversiones resilientes al clima. Antes de incorporarse al Grupo BID, Marisela ocupó cargos de alta dirección en banca corporativa y de inversión en Citibank y Banco Cuscatlán, incluyendo el de Directora Regional de Finanzas Corporativas para Centroamérica. En estos cargos, lideró transacciones transfronterizas y desarrolló plataformas regionales que fortalecieron el acceso al financiamiento para empresas y clientes institucionales. Marisela es licenciada en Economía y Administración de Empresas por la Escuela Superior de Economía y Negocios, y tiene un MBA de la Pontificia Universidad Católica de Chile, complementado con estudios ejecutivos en la Escuela de Administración Otto Beisheim (WHU) en Alemania. También ha cursado programas especializados en Inversión de Impacto y Finanzas Sostenibles en reconocidas instituciones del Reino Unido. Fluida en el lenguaje de los mercados y la misión, Marisela es una voz reconocida en la intersección entre finanzas, sostenibilidad e innovación. Tiene una profunda vocación por escalar soluciones que promuevan la salud financiera, la resiliencia climática y el desarrollo inclusivo en los mercados emergentes

Gabriela Mera

Gabriela es oficial de inversiones de BID Invest en la División de Instituciones Financieras, y está a cargo de la originación y estructuración de operaciones de financiamiento para el sector financiero y mercado de capitales en Ecuador. Tiene más más de 13 años de experiencia en la banca multilateral y ha liderado varios proyectos en los sectores financiero, de mercados de capitales y corporativo en América Latina y El Caribe. Antes de trabajar para BID Invest, Gabriela fue oficial de inversiones del sector privado del BID en Washington DC, donde estuvo a cargo del liderazgo de proyectos con instituciones financieras y empresas corporativas que buscaban atender las necesidades de la base de la pirámide socioeconómica en América Latina y el Caribe. Previo a esto, fue consultora financiera en el Departamento Fiduciario y de Adquisiciones del BID en Ecuador. Gabriela trabajó en el Departamento de Control Interno del ABN-Amro Bank, sucursal Ecuador y tiene un MBA en finanzas de la Johns Hopkins University y un posgrado del Programa de Desarrollo de Liderazgo para Gerentes de Minorías de la misma institución. También es ingeniera en administración de empresas y contadora pública, ambos títulos obtenidos en la Universidad Católica de Ecuador.

¿TE GUSTA LO QUE ACABAS DE LEER?

Suscríbase a nuestra newsletter para mantenerse informado sobre las últimas noticias de BID Invest, publicaciones de blog, próximos eventos y para obtener más información sobre áreas específicas de interés.

SuscribirseAgribusiness

Posts Relacionados

Innovación coreana para transformar los agronegocios en América Latina y el Caribe

Descubre cómo BID Invest conecta a empresas agroindustriales de la región con innovadores líderes en Corea para acelerar la agricultura inteligente, la agrotecnología y el crecimiento sostenible.

La transformación digital redefine la competitividad agrícola en América Latina y el Caribe

Cada vez que una empresa agrícola decide cuándo regar, qué insumos aplicar, cómo comercializar o transportar su producción, el uso de datos y soluciones tecnológicas al servicio del negocio se convierte en una ventaja competitiva clave.

Combatir la pobreza multidimensional desde el sector privado requiere mucho más que empleos

Para Danper, empresa peruana líder en el sector agroalimentario mundial, conocer las condiciones de vida de sus trabajadores y sus familias es fundamental para reforzar acciones que mejoren su bienestar.