Un lenguaje común para impulsar el financiamiento circular a escala

La economía circular ha ganado una fuerza significativa en los últimos años dado su enfoque sostenible para impulsar la transición a modelos con prácticas que generen desarrollo económico sin dañar el medioambiente y más bien busquen su regeneración. Sin embargo, su aplicación en las pequeñas y medianas empresas (Pymes) presenta todavía muchos retos y en algunos casos suele pasar desapercibida.

Construir un planeta sostenible, inclusivo y próspero sólo se puede lograr con un cambio en los patrones de consumo y producción. La economía circular (EC) es un modo fundamental para lograr este cambio, y su extensión a las cadenas de valor de las empresas un paso imprescindible para generar el cambio.

El concepto EC ha ganado una fuerza significativa en los últimos años como un enfoque sostenible para la gestión de recursos. Sin embargo, su aplicación en las pequeñas y medianas empresas (Pymes) involucra muchos esfuerzos a diferentes niveles y suele pasar desapercibida.

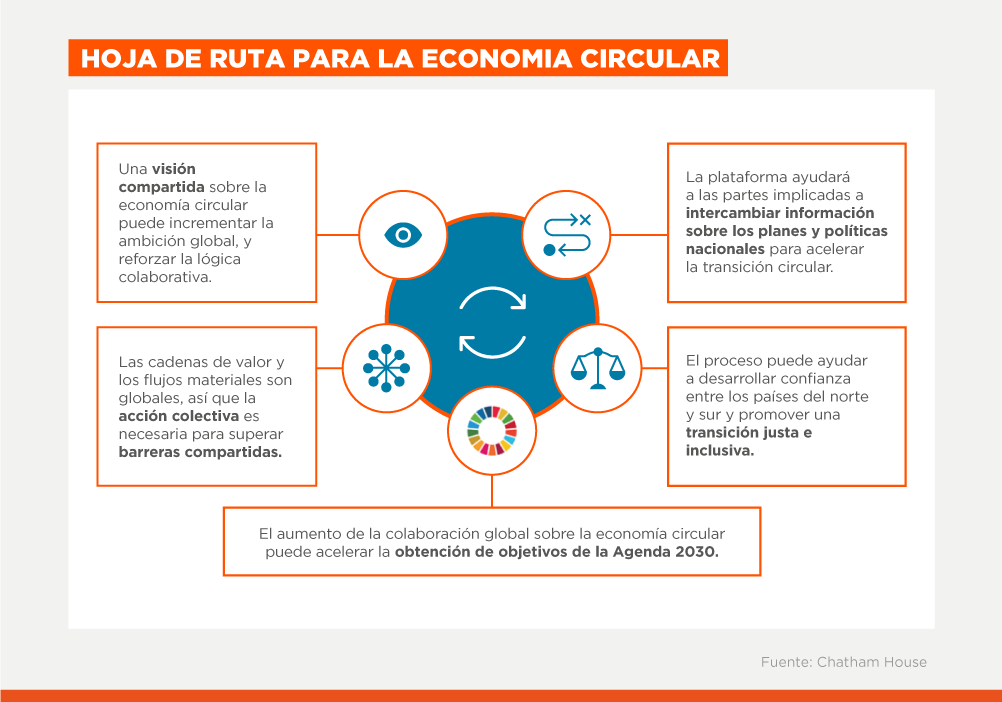

En la transición a la circularidad se presentan varios desafíos, incluida la coordinación entre diferentes actores para desbloquear el financiamiento a proyectos, la ausencia de un sistema común para definir y categorizar los proyectos circulares y la mayor percepción de riesgo que se tiene sobre modelos circulares. Crear las condiciones para que se puedan desarrollar los negocios y prácticas circulares redundaría en una mayor productividad, nuevos mercados, mejor espalda financiera y resiliencia al cambio climático.

Por ello, con el fin de avanzar en este proceso se requiere la creación de un lenguaje común o un sistema de categorización que permita identificar, categorizar, medir los impactos positivos y reportar uniforme y transparentemente las inversiones en proyectos circulares, lo que a su vez permita una mayor atracción de fuentes de financiamiento ajustadas a las necesidades de la EC, para el sistema financiero, las empresas y la pyme.

En el Grupo BID, hemos trabajado en alianza con tres bancos colombianos líderes (Bancóldex, Bancolombia y Banco de Bogotá) para desarrollar un lenguaje común que contribuya impulsar el financiamiento a escala de la EC, por medio de una herramienta práctica y que permita la comparabilidad y transparencia entre las entidades financieras.

Es así como el Sistema de Categorización para EC desarrollado en Colombia se diseñó con pasos prácticos, teniendo en cuenta la experiencia alcanzada a nivel internacional y en Colombia. Un punto clave fue el uso de filtros de inclusión para identificar y categorizar los proyectos (consideraciones sociales y ambientales), filtros de exclusión y la determinación de criterios para definir el nivel de gradualidad circular de cada proyecto: bajo, medio y alto. Un factor clave es que es una herramienta práctica de implementar y contribuye en la identificación de oportunidades circulares para la construcción de un portafolio.

Dados los avances en EC a nivel regulatorios y en el sector privado, Colombia fue un aliado estratégico para impulsar esta iniciativa que tiene un amplio potencial de replicabilidad en la región. Si bien el sistema propuesto recoge características de la regulación colombiana, es identificable facilitando su adaptación a otras realidades en la región.

La EC presentan una variedad de oportunidades para sector empresarial y financiero. Lo que se precisa para la transición a un modelo circular es un mayor desarrollo de capacidades internas, trabajo coordinado y colaborativo entre los diferentes actores. El trabajo coordinado involucra al sector público (generación de condiciones habilitantes, impulso de demanda, etc.), privado (desarrollo de capacidades, sinergias, trabajo gremial, etc.), la academia (piezas de conocimiento, desarrollo de laboratorios, etc.) y la sociedad (cambios en los patrones de consumo).

Estas barreras se centran en (i) entender las diferencias entre un modelo linear y uno circular y su enfoque en la cadena de valor de los materiales, siendo la Pyme y el trabajo colaborativo factores clave; (ii) la constante innovación y el riesgo asociado a desarrollo de nuevos productos y nichos de mercados (modelos que incorporen el reúso, la reparación, la remanufactura y el reciclaje, entre otros); y (iii) la necesidad que el sector financiero pase a tener una mirada de cadena de valor y flujo de materiales, más que de cliente o sectorial ampliando así las oportunidades de desarrollo y financiamiento e involucrando a actores como la pyme.

Para involucrar de manera efectiva a las pymes en las prácticas de la economía circular, es crucial comprender que un sesgo predominante de las instituciones financieras y el sector empresarial es asociar la EC a empresas más grandes, descuidando el potencial de implementar medidas en las pequeñas y medianas empresas, entendiendo la necesidad de fortalecer la espalda financiera y de conocimiento (productividad y mercado).

Asimismo, se puede identificar que existen sesgos a asociar la EC a valoración de residuos; sin embargo, la economía circular permite profundizar en estrategias innovadores como extender los ciclos de vida de los productos, implementar modelos de productos como servicio y aprovechar las plataformas tecnológicas para maximizar la eficiencia de los recursos y minimizar la generación de desechos.

El desarrollo de un lenguaje común específicamente adaptado a las inversiones de la EC permite a los bancos identificar, evaluar y financiar proyectos que contribuyan a un futuro más sostenible y circular. Mejora la evaluación de riesgos, generar confianza a los inversionistas y promueve la colaboración entre los diferentes actores y sectores económicos.

La economía circular tiene gran potencial para el desarrollo de una economía sostenible con una contribución clara a nivel ambiental, social y económica. El sector financiero tiene un rol articulador al proveer los recursos que acompañen a las empresas y a la pyme en esta transición con una visión más amplia que la valoración de residuos, siendo este último el “low hanging fruit” o los proyectos con más baja gradualidad.

En este camino, el desarrollo de un lenguaje común, es decir, un sistema de categorización, es un proceso vivo que debe ir actualizándose de la mano con la evolución de las tecnologías y la EC. Esto debe ir alineado a otras medidas que permitan el desarrollo de alianzas en el sector privado, un mayor rol a la innovación y una mayor oferta de financiamiento.

Escrito por

Luis Carlos Restrepo

César Carcelén

César es Especialista en Negocios Sostenibles y Mipymes en la División de Asesoramiento de BID Invest. Es responsable de apoyar a las instituciones fi

¿TE GUSTA LO QUE ACABAS DE LEER?

Suscríbase a nuestra newsletter para mantenerse informado sobre las últimas noticias de BID Invest, publicaciones de blog, próximos eventos y para obtener más información sobre áreas específicas de interés.

SuscribirseTransport

Posts Relacionados

Xochi, un corredor de flores que alivia el tráfico en Guatemala

En un país donde los atascos son parte de la cotidianidad, una carretera con estándares internacionales reduce drásticamente el tiempo de viaje, empodera a las comunidades locales e incorpora innovaciones sin precedente para un proyecto de este tipo.

Próxima parada para los buses eléctricos: ¿qué hacemos con las baterías?

Esta modalidad de vehículos se consolida como opción clave frente al diésel para reducir las emisiones en el transporte público. El desafío, sin embargo, es encontrar formas efectivas de prolongar la vida útil de las baterías y de reciclar sus componentes.

Las ciudades de América Latina pedalean hacia el futuro

Las soluciones de micromovilidad, como bicicletas y scooters compartidos, han cobrado gran importancia en las ciudades de todo el mundo; y en América Latina, su uso está creciendo cada vez más. Estas alternativas a los automóviles prometen reducir las emisiones, la congestión y la demanda de espacio de estacionamiento en los centros urbanos.