¿Cómo ha afectado la pandemia el acceso al crédito en América Latina y el Caribe?

¿De qué manera ha reconfigurado la pandemia de COVID-19 los mercados financieros de ALC? Una nueva sección del Tablero de impacto del coronavirus del BID y de BID Invest ofrece algunas respuestas

Uno podría decir que el crédito mueve el mundo. Las empresas obtienen de los bancos la mayoría de su financiamiento a largo plazo, que suelen utilizar para inversiones que mejoran la productividad. Los hogares dependen en gran medida del crédito para comprar automóviles, casas y otros artículos que son demasiado caros como para pagarlos al contado.

A pesar de la importancia de los créditos, las empresas y los hogares de América Latina y el Caribe (ALC) aún afrontan desafíos en su acceso al financiamiento y la región está rezagada con respecto al resto del mundo. Por ejemplo, de media en 2020 el porcentaje del crédito interno destinado a las empresas del sector privado como proporción del producto interno bruto (PIB) en ALC fue del 55%, comparado con el promedio mundial de 98%.

Dado este panorama, ¿de qué manera ha reconfigurado la pandemia de COVID-19 los mercados financieros de ALC? Una nueva sección sobre "créditos" del Tablero de impacto del coronavirus del BID y de BID Invest ofrece algunas respuestas.

A partir de la información pública disponible de los bancos centrales, las superintendencias de bancos o las autoridades bancarias, el tablero muestra la evolución del crédito (en términos reales) en los países de ALC desde diciembre de 2018. Incluye datos mensuales sobre variables clave como el crédito por sector económico, el tamaño de la empresa y el tipo de crédito, y permite una fácil visualización y comparación entre países.

Esta información nos permite seguir de cerca la evolución de los mercados crediticios en más de 10 países de la región y tener una mejor comprensión de cómo les ha afectado la crisis de COVID-19. ¿Qué hemos aprendido hasta ahora?

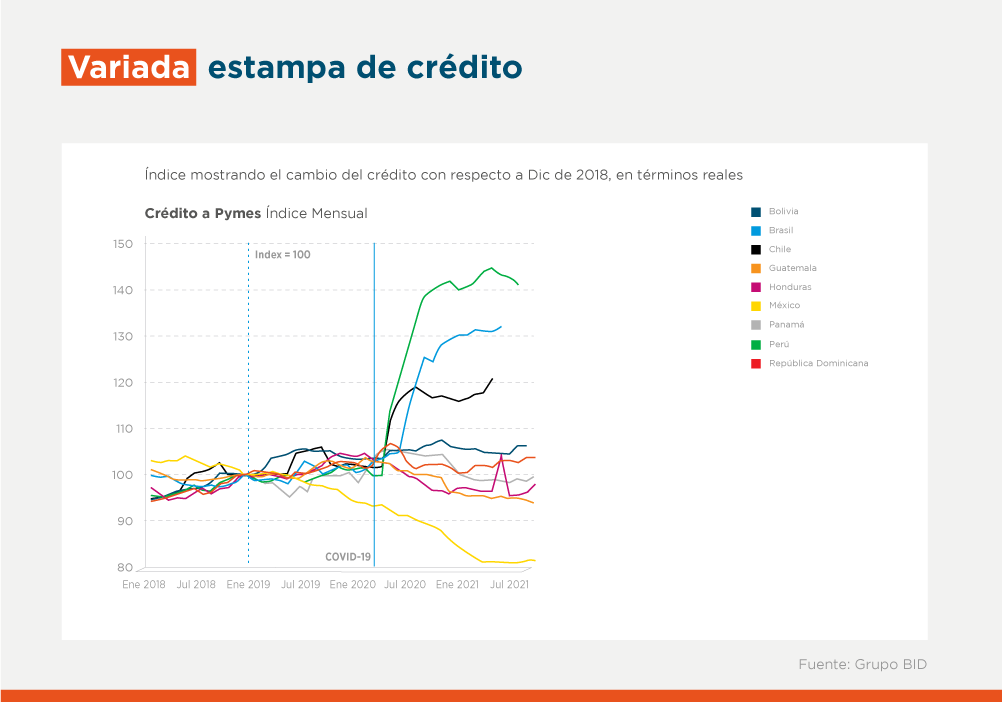

1. El crédito a las pequeñas y medianas empresas (pymes) muestra cambios significativos y variados en los distintos países desde que comenzó la pandemia de COVID-19. Las tendencias se mantuvieron relativamente estables a lo largo de 2019 y cambiaron considerablemente a partir de abril de 2020. Por ejemplo, mientras que los créditos para las pymes en Perú, Brasil y Chile aumentaron marcadamente desde el inicio de la pandemia, Honduras muestra una tendencia contraria, con caída del crédito durante 2020 y algunos signos de recuperación en los últimos meses de 2021. En el caso de Bolivia y Guatemala, el crédito a pymes se mantuvo relativamente constante durante la pandemia. El crédito en México ha estado bajando desde 2019. No hay que perder de vista estas tendencias, ya que el acceso al crédito de las pymes es muy relevante para ALC; las micro, pequeñas y medianas empresas (mipymes) representan más del 99% de las empresas, el 60% de los puestos de trabajo y cerca del 25% del PIB de la región.

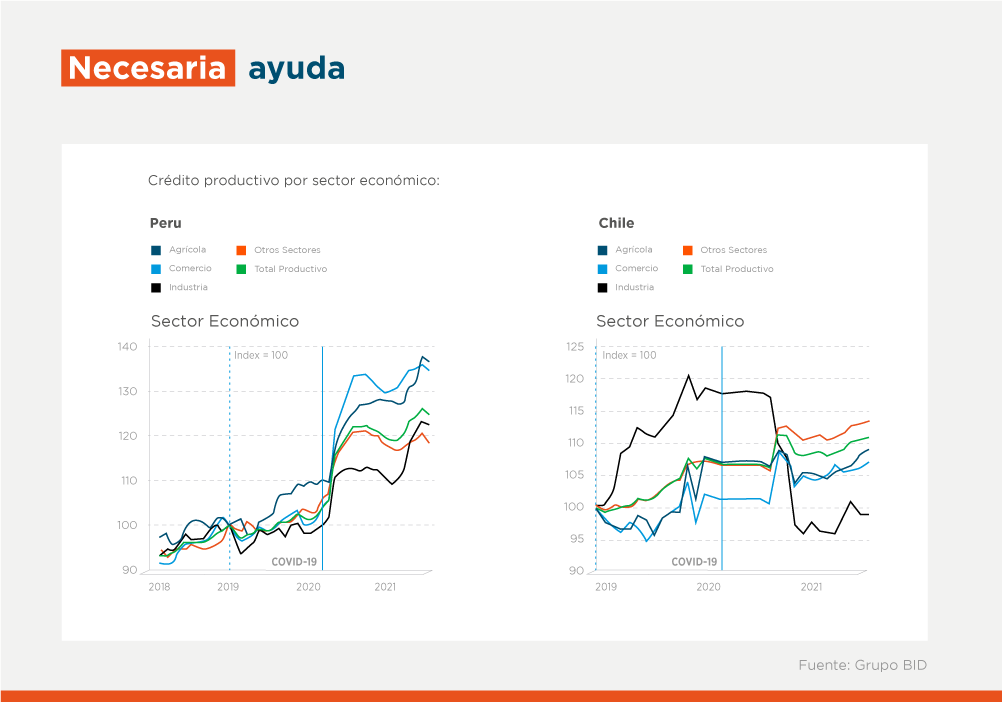

2. El crecimiento del crédito productivo ha variado entre sectores y países, y el crédito al sector comercial ha recibido un impulso en múltiples casos. En Perú, el crédito productivo aumentó fuertemente tras el anuncio de la pandemia. El aumento se observa en múltiples sectores productivos, pero es particularmente fuerte en el comercio. En Chile, si bien el crédito productivo se estancó al principio, una vez que el país comenzó a recuperarse, aumentó el crédito al comercio y otros sectores, mientras que el crédito a la industria y al sector agrícola disminuyó o se mantuvo lento, mostrando algunos primeros signos de aumento en 2021. Brasil y Bolivia también reportaron un aumento en el crédito dirigido al sector comercio tras el anuncio de la pandemia. Es probable que estas fluctuaciones reflejen la composición de la actividad económica en cada país, pero también podrían decirnos cómo los diferentes sectores se vieron afectados o se beneficiaron de las medidas de apoyo crediticio para las pymes que muchos países implementaron en respuesta a la crisis.

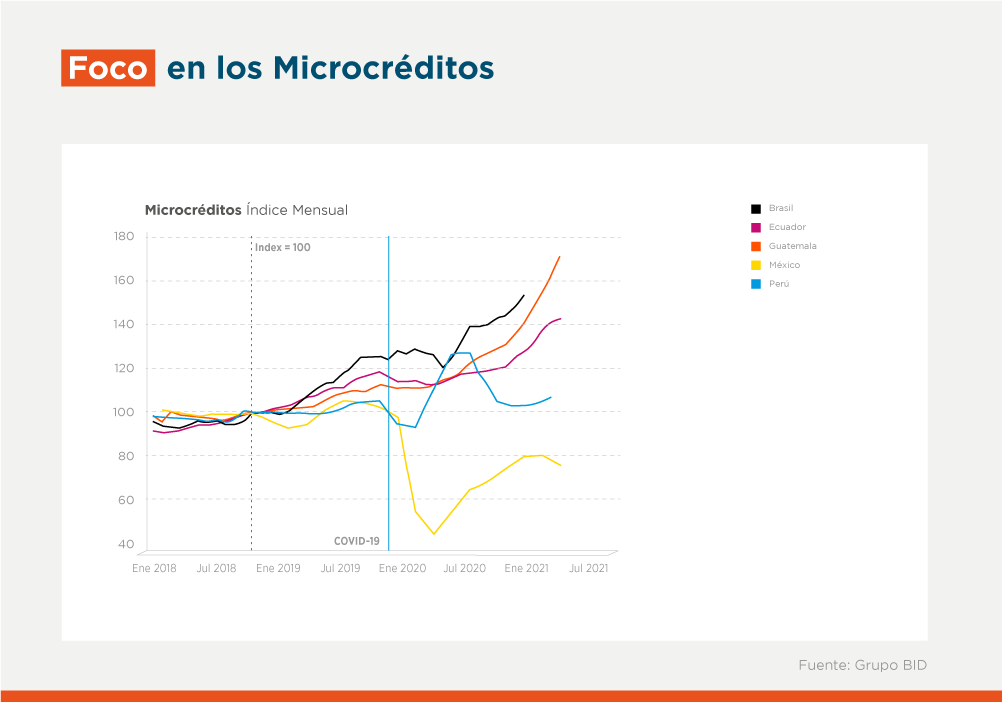

3. Si bien el microcrédito estaba aumentando en varios países antes de la pandemia, las tendencias en algunos países han cambiado. Por ejemplo, el microcrédito aumentó en Brasil y Ecuador desde 2019 y continuó aumentando en 2020. Sin embargo, en Perú y Guatemala, el microcrédito aumentó considerablemente en 2020, seguido de un retorno a los niveles previos a la pandemia en 2020. Perú en 2021 y un aumento continuo en Guatemala. En México, el microcrédito cayó fuertemente en los primeros meses de la pandemia, y se ha estado recuperando desde julio de 2020 aunque aún no alcanza los niveles previos a la pandemia.

En general, los datos recopilados en el tablero confirman que ciertamente el acceso al crédito en ALC se ha visto afectado por la pandemia. Es posible que se sigan produciendo cambios en estas variables según se vayan recuperando las economías, se reduzcan las medidas de emergencia de los gobiernos y se reconfiguren las actividades de algunos sectores para adaptarse a la nueva normalidad. En el seguimiento de las tendencias emergentes, el papel de las instituciones financieras de desarrollo es clave para ayudar a cerrar las brechas de acceso al financiamiento de las pymes y otros segmentos desatendidos con miras a la recuperación de la región.

Oscar Mitnik y María Paula Gerardino, del BID, son coautores de este blog y formaron parte del equipo que desarrolló la sección de "créditos" del Tablero de impacto del coronavirus del BID y de IDB Invest.

Escrito por

Irani Arraiz

Irani Arráiz es economista en la División de Efectividad en el Desarrollo de BID Invest. Sus áreas de experticia incluyen evaluación de políticas y finanzas y desarrollo del sector privado. Ha publicado varios artículos en revistas académicas internacionales relacionados con la efectividad de programas destinados a aumentar la competitividad del sector privado en América Latina. Antes de BID Invest, Irani trabajó en el Fondo Multilateral de Inversiones y en la Oficina de Evaluación y Supervisión del BID. Irani tiene un Ph.D. en Economía de la Universidad de Maryland en College Park, la designación de CFA, y un MBA del Instituto de Estudios Superiores de Administración en Venezuela. Irani se graduó con honores como ingeniero electrónico en la Universidad Simón Bolívar en Caracas.

Mattia Chiapello

Mattia Chiapello es oficial de Impacto en el Desarrollo en BID Invest, donde apoya el diseño, monitoreo y evaluación de proyectos para asegurar que generen un impacto medible en América Latina y el Caribe. Con amplia experiencia en análisis de datos y gestión del conocimiento, Mattia se especializa en prácticas basadas en evidencia y en aprendizaje estratégico para fortalecer la rendición de cuentas institucional, mejorar los resultados de los proyectos y fomentar la innovación en iniciativas de desarrollo. Mattia tiene una maestría en economía y ciencias sociales de la Universidad Bocconi.

Patricia Yañez-Pagans

Patricia Yañez-Pagans es Economista Principal en la División de Efectividad en el Desarrollo de BID Invest. Con amplia experiencia en la medición de impacto en múltiples áreas, tanto en el sector público como privado, actualmente lidera el trabajo de evaluación ex post de la cartera de BID Invest y la agenda de conocimiento de impacto. Patricia se unió al Grupo BID bajo el Programa de Jóvenes Profesionales y se desempeñó como economista en la Oficina de Planificación Estratégica y Efectividad en el Desarrollo del BID y como investigadora del Departamento de Investigación del BID. También ha trabajado como consultora para distintas instituciones, incluyendo el Banco Mundial, UNICEF y el Ministerio de Planificación del Desarrollo de Bolivia, y como Profesora de Economía en la Universidad Católica Boliviana. Patricia tiene un Doctorado en Economía Aplicada de la Universidad de Wisconsin-Madison, una Maestría en Economía Aplicada de la Universidad Pompeu Fabra, y una Maestría en Políticas Sociales y Desarrollo del London School of Economics and Political Science.

¿TE GUSTA LO QUE ACABAS DE LEER?

Suscríbase a nuestra newsletter para mantenerse informado sobre las últimas noticias de BID Invest, publicaciones de blog, próximos eventos y para obtener más información sobre áreas específicas de interés.

SuscribirseInvestment Funds

Posts Relacionados

BID Invest cultiva gestores de fondos en el Caribe para movilizar capital privado

Al capacitar a gestores de fondos locales y estructurar vehículos de financiamiento combinado, BID Invest desbloquea capital institucional para un crecimiento sostenible en el Caribe.

Fortalecer la medición y gestión del impacto ayuda a atraer a nuevos inversores

Para atraer a inversores de impacto, los gestores de fondos reconocen cada vez más la necesidad de medir y demostrar los beneficios de sus inversiones de manera creíble. BID Invest trabaja con gestores de fondos en América Latina y el Caribe para construir desde cero su capacidad de medición y gestión del impacto.

Cinco buenas prácticas para elaborar informes de bonos sostenibles

Mejorar la transparencia y precisión, aumenta la confianza de los inversores y orienta los recursos de capital hacia el desarrollo sostenible.