Tres formas de proteger el mercado de bonos vinculados a la sostenibilidad

Los riesgos de los bonos vinculados a la sostenibilidad a menudo se relacionan con objetivos y métricas poco sólidos y ambiciosos, incentivos mal elaborados y con lagunas estructurales. Esto puede mitigarse a través de una mejor supervisión de los emisores.

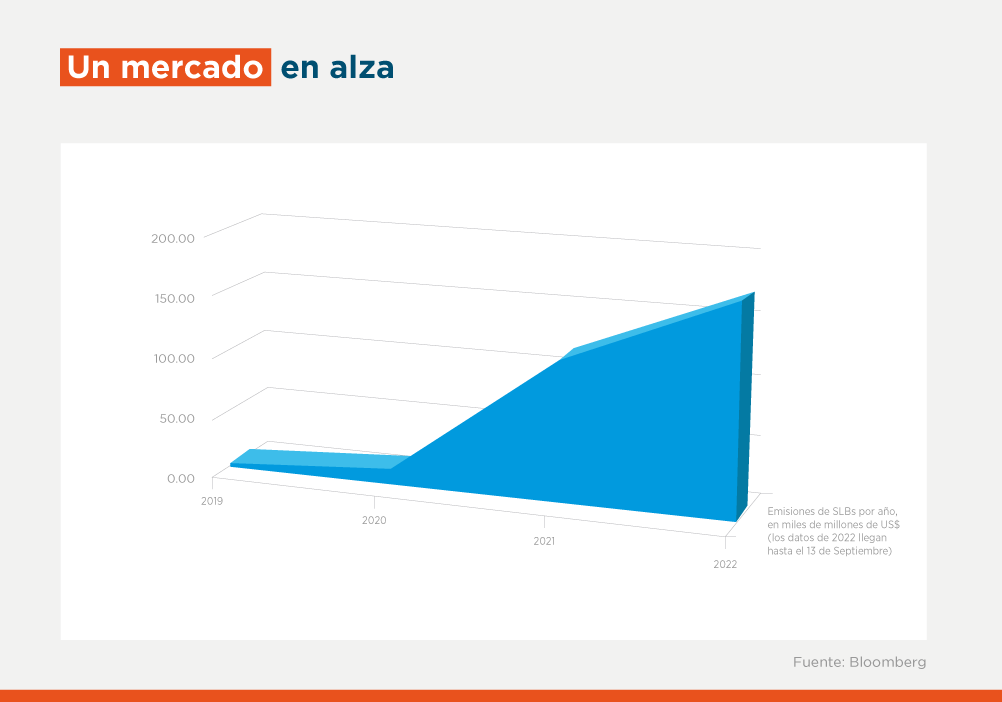

A medida que los bonos vinculados a la sostenibilidad (SLB, por sus siglas en inglés) se vuelven cada vez más populares entre emisores e inversores, el riesgo de ecoblanqueo surge como una de las principales inquietudes. Sin embargo, está lejos de ser el único riesgo que deben tener en cuenta los inversores.

Como ya explicamos en un artículo anterior, los SLB son instrumentos con visión de futuro en los que los emisores determinan de antemano los objetivos de desempeño en materia de sostenibilidad (SPT) y los indicadores clave de desempeño (KPI) con los cuales se medirán a lo largo del tiempo. El rendimiento de gran parte de la emisión pública de SLB es la característica estructural que sube en función del no cumplimiento de tales objetivos, y esto constituye un incentivo financiero para que las empresas intenten alcanzarlos.

Los SLB dan a los emisores un amplio margen para el uso de los beneficios, y los participantes del mercado están comprendiendo mejor los riesgos y las recompensas de estos instrumentos, así como la forma de “manipularlos”. Los riesgos pueden agruparse en tres categorías principales: objetivos y KPI poco sólidos y ambiciosos, incentivos mal elaborados y lagunas estructurales.

(A) Objetivos y KPI poco sólidos y ambiciosos

Algunos profesionales han criticado fuertemente los objetivos y KPI utilizados en muchos de los SLB por no ser siempre lo suficientemente ambiciosos y por no tener una base científica. La International Capital Markets Association (ICMA) abordó parcialmente estas objeciones durante su asamblea general anual a principios de este año, cuando publicó un registro de KPI que abarca más de 20 sectores, con el objetivo de ofrecer a los participantes del mercado otras herramientas para diseñar y evaluar mejor la materialidad de los KPI, y así aumentar la transparencia e integridad del mercado de SLB.

El registro clasifica los KPI como primarios o secundarios. Los primarios son suficientemente significativos, maduros y holísticos como para utilizarse de forma independiente, mientras que los secundarios están sujetos a algunas limitaciones y no deberían utilizarse de forma autónoma. Pocos KPI son suficientemente sólidos para considerarse primarios en un sector determinado, y los SLB siempre deberían incorporar al menos uno de ellos.

Los inversores también pueden, y deben, exigir una segunda opinión de actores de buena reputación que puedan ayudarlos a evaluar la calidad y las ambiciones de los objetivos y KPI de referencia. El mercado también se beneficiaría con pautas más claras para los SPT y los KPI en los SLB soberanos.

(B) Incentivos mal elaborados

Los incentivos para que las empresas alcancen los objetivos están en el centro del mercado de SLB. Hasta la fecha, la inmensa mayoría de los SLB en circulación contiene un mecanismo de incentivos en forma de aumento del cupón en caso de que los emisores no cumplan sus SPT pre-acordados en la fecha de verificación. Esta estructura podría representar un posible riesgo moral para los inversores, que podrían obtener mayores rendimientos a partir del incumplimiento de los KPI por parte de los emisores. Si bien se trata de una preocupación válida, este riesgo para la reputación puede mitigarse si las empresas de inversión crean y adoptan un marco de impacto sólido que evalúe en profundidad los instrumentos de SLB (incluidos los KPI y los SPT), su compatibilidad con la propia estrategia ambiental, social y de gobernanza (ASG), así como otros riesgos inherentes para los sectores y emisores individuales.

Han surgido otras soluciones creativas para remediar este potencial riesgo moral. En octubre, la República Oriental del Uruguay fue pionera en el lanzamiento del primer SLB del mundo con una estructura de cupones en dos sentidos (es decir, de aumento, de reducción o sin cambios), impulsado por los resultados que obtuvo en materia de reducción de emisiones de gases de efecto invernadero y preservación de los bosques naturales, que representan la capacidad de captura de carbono del país.

A pesar de la persistente volatilidad de los mercados de capitales, la demanda de los inversores fue fuerte y la operación se cotizó con éxito. El Banco Interamericano de Desarrollo y el Programa de las Naciones Unidas para el Desarrollo proporcionaron asistencia técnica y apoyo al histórico marco de sostenibilidad de Uruguay. Este es el primer bono SLB que se ajusta plenamente a los principios de bonos etiquetados mejorados (ELBP) de Emerging Markets Investors Alliance (EMIA), que promueven un alto nivel de transparencia y unas condiciones más estrictas.

Otro ejemplo de una solución creativa propuesta por el mercado fue la emisión por parte de Etihad Airways en 2020 de un SLB a 5 años en el que la penalización por no cumplir el único SPT del instrumento (una reducción del 17,8% de la intensidad de carbono de su flota de aeronaves de pasajeros para 2024) fue el compromiso del emisor de comprar la cantidad equivalente en compensaciones de carbono.

La magnitud del incentivo financiero también es crucial para garantizar la integridad del mercado. En un documento reciente en el que Fitch analiza su base de datos de SLB, no se encontró casi ninguna correlación entre la calificación crediticia de los emisores y el aumento del cupón, la ambición de los objetivos fijados y el costo necesario para alcanzarlos. Esto supone una limitación potencial, ya que los prestatarios pueden intentar beneficiarse del "efecto halo" que implica emitir un SLB, sin las consecuencias significativas en el caso de que se incumplan los objetivos.

La solución radica en garantizar que el posible aumento del cupón repercuta en las condiciones financieras y el perfil crediticio del emisor, de modo de generar incentivos significativos para que las empresas establezcan objetivos como una prioridad estratégica.

(C) Lagunas estructurales

En algunas ocasiones, los emisores han aprovechado las lagunas estructurales para eludir las consecuencias de incumplir los SPT. Por ejemplo, algunos prestatarios han fijado la fecha de revisión de los objetivos demasiado cerca del vencimiento de los instrumentos para minimizar los efectos negativos de un aumento del cupón. Los emisores deben establecer requisitos más estrictos, y los inversores deben exigirlos también, como el establecido por el ELBP 14, que exige que los sucesos desencadenantes se fijen a más tardar en la mitad del período que va desde la fecha de emisión hasta la fecha de vencimiento o la fecha de reembolso anticipado, la que ocurra antes.

La opción de compra voluntaria también ha sido utilizada por los emisores para evitar el posible aumento del cupón. Si el emisor se retrasa en el cumplimiento de los objetivos, teóricamente podría ejercer una opción de compra voluntaria antes de la fecha de verificación. Una forma de evitar este riesgo es incluir una disposición contractual que exija que cualquier opción de compra voluntaria ejercida antes de la fecha de verificación incluya el aumento del cupón, a menos que los objetivos se hayan cumplido con antelación.

Los "mecanismos de revisión de los KPI" siguen siendo otro tema controvertido en los SLB, ya que podrían darles a los emisores la posibilidad de no pagar cupones con aumento si no alcanzan los objetivos de KPI en determinadas circunstancias. Por ejemplo, algunos emisores utilizan algunos sucesos corporativos importantes, como las adquisiciones o enajenaciones, como hipótesis para modificar unilateralmente los objetivos, lo que puede socavar la integridad del instrumento. Una posible solución es limitar dichas hipótesis al máximo posible, o al menos someter cualquier cambio a los SPT y las soluciones a la aprobación de los bonistas.

En resumen, los SLB se han convertido en un instrumento importante en los mercados de capital de deuda y tienen el potencial para redefinir por completo el mercado de deuda sostenible. Sin embargo, la flexibilidad con la que cuentan los emisores exige que los profesionales diseñen instrumentos e incentivos de manera responsable, a riesgo de poner en tela de juicio la integridad de este mercado, especialmente en el caso de los emisores de sectores de alto riesgo o de países emergentes.

Los que invierten en estos instrumentos deben establecer un marco de ASG sólido que incluya un análisis profundo de los riesgos ASG tanto del sector como de los emisores. Los bonos de uso de beneficios siguen siendo una buena alternativa para los sectores de mayor riesgo y los emisores que aún no se han desarrollado lo suficiente como para comprometerse con una estrategia ASG seria, así como para los inversores que se inician en la inversión ASG, ya que los proyectos elegibles para recibir fondos se establecen en el momento de la emisión, y los resultados asociados pueden evaluarse, compararse e informarse con más facilidad.

Los SLB constituyen una herramienta poderosa y flexible para que los prestatarios e inversores que cuentan con un sólido marco ASG traten de alcanzar los objetivos ambiciosos que impulsarán el cambio deseado. Los líderes de pensamiento, como BID Invest, y las organizaciones como EMIA, que alientan a los inversores institucionales y contribuyen a delinear la industria, tienen la responsabilidad de seguir abogando por la adopción de las mejores prácticas, el intercambio de conocimiento, la concientización y el desarrollo continuo de este mercado.

Escrito por

Nadine Cavosoglu

Nadine Cavusoglu es responsable de programas en el sector privado de EMIA

Barbara Oldani

Barbara Oldani es directora del programa de descarbonización de entidades soberanas y de bonos etiquetados en EMIA

Carole Sanz-Paris

Carole Sanz-Paris dirige el equipo de mercados de capital de deuda en BID Invest. Es especialista en renta fija, ejecución de operaciones de financiación estructurada, investigación del lado de la venta y análisis crediticio. Se autodefine como una apasionada por la inversión con impacto social. Carole tiene más de 20 años de experiencia en mercados globales de capital; ha sido responsable de la estructuración, ejecución y colocación de muchas estructuras financieras complejas, incluyendo titularizaciones. Ha publicado extensamente sobre el valor relativo de los productos de renta fija y análisis crediticio, habiendo desarrollado su interés por la responsabilidad social y la inversión de impacto durante la obtención de su MBA Ejecutivo por la Universidad de Oxford.

Andre Almeida Pamponet Moura

Andre Almeida Pamponet Moura es un profesional senior de Mercados de Capitales de Deuda y Finanzas Estructuradas (DCM & SF) con doble experiencia en Finanzas y Derecho. Con más de 15 años de experiencia en desarrollo de negocios, estructuración de transacciones financieras innovadoras, liderazgo en proyectos complejos y gestión exitosa de relaciones con clientes, Andre tiene una amplia exposición a varios mercados financieros nacionales e internacionales en Latam y EMEA. Andre está certificado en inversión ASG por el CFA Institute y tiene experiencia práctica en temas ambientales/sociales/de gobernanza (ASG), inversión de impacto y financiación del desarrollo. Andre tiene una Licenciatura en Derecho de la Universidad de São Paulo (Brasil) y una Maestría en Administración de Empresas de INSEAD (Francia/Singapur).

Diana Carrillo Sosa

Diana Carrillo Sosa es Analista en Mercados de Capitales de Deuda y Financiamiento Estructurado en BID Invest. Antes de unirse a BID Invest, trabajó en capital privado, capital de riesgo e inversiones de impacto. Define su objetivo profesional como desarrollar y apoyar soluciones que contribuyan a la mitigación del cambio climático y la justicia social. Diana obtuvo una maestría en psicología de la Vida Económica de la London School of Economics and Political Science y tiene una licenciatura en finanzas del Instituto Tecnológico Autónomo de México.

¿TE GUSTA LO QUE ACABAS DE LEER?

Suscríbase a nuestra newsletter para mantenerse informado sobre las últimas noticias de BID Invest, publicaciones de blog, próximos eventos y para obtener más información sobre áreas específicas de interés.

SuscribirseFinancial Institutions

Posts Relacionados

Calificación AAA de S&P valida la solidez y el rumbo estratégico de BID Invest

La calificación AAA amplía el acceso de la institución a una base más amplia de inversionistas, lo que refuerza su capacidad para financiar y movilizar inversión privada de impacto en América Latina y el Caribe.

Más allá de la brecha de liquidez: cómo el factoraje inverso está impulsando el crecimiento de las mipymes

Un estudio de BID Invest en México estima que la adopción del factoraje inverso se asocia con un aumento del 27% en las ventas de las empresas.

Financiamiento para la construcción en México: el marco del Banco Inmobiliario Mexicano

Un marco de financiamiento para fortalecer el sector de la construcción y contribuir a reducir el déficit de vivienda en México.