Revolución 4.0: ¿Qué rol tiene el sector financiero de nuestra región?

Las transformaciones de la Cuarta Revolución Industrial implican ahora la necesidad de repensar las respuestas a las demandas de una economía que cambia a grandes pasos. América Latina y el Caribe esperan mucho del sector financiero, pero ¿qué, exactamente?

La realidad de la Cuarta Revolución Industrial (o también llamada Revolución 4.0) afecta todos los ámbitos de nuestra vida; cómo producimos y comercializamos, cómo nos transportamos, como buscamos financiamiento, etc. El avance tecnológico es parte sustancial de este nuevo paradigma, que promete impactos exponenciales en términos de productividad y crecimiento. Sin la intervención activa y eficiente de la banca, este proceso de reconversión podría verse demorado, sobre todo en el campo de las PYME.

Veamos un ejemplo concreto. Según una investigación reciente llevada a cabo por CIPPEC, INTAL-BID y UIA en Argentina, la estructura de la industria manufacturera posee forma de montaña y da cuenta de la existencia de tres grupos:

- Trekkers: son casi la mitad de las firmas que conforman un grupo que se caracteriza por poseer tecnologías rezagadas y que no está llevando a cabo acciones para revertir ese rezago, y que en su mayoría son PYME.

- Cóndores: son empresas que están en el lado opuesto a los trekkers y representan un pequeño segmento –de 6%– conformado por firmas con tecnologías avanzadas y que en general está tomando acciones para acercarse a la frontera 4.0.

- Alpinistas: son un grupo –45% de las firmas– que posee tecnologías intermedias y que se muestran dinámicas para reducir sus rezagos tecnológicos.

La buena noticia es que 4 de cada 10 empresas está evaluando o desarrollando planes de acción en este sentido, es decir que son conscientes que avanzar hacia la industria 4.0 no es una opción, es una necesidad y también una oportunidad.

Un estudio similar realizado por la CNI en Brasil muestra que el porcentaje de empresas que están tomando acciones correctivas para adaptarse tecnológicamente es tres veces mayor que en Argentina. Otro estudio, apoyado por el BID en Uruguay, concluye que la mayor parte de las empresas se muestran proclives a innovar en este país, el 68% implementó un nuevo proceso en su actividad o mejoró un proceso ya existente en el último año.

Industria 4.0, oportunidad de negocio bancario

Cuando se analizan los principales obstáculos de las empresas en Argentina, Brasil o Uruguay, y se investiga acerca de los factores que afectan su rendimiento y sobre los climas adversos para alcanzar la cima tecnológica, en el primer lugar aparece –como era de suponerse y sin distinciones–, la falta de acceso al financiamiento. Otras barreras que surgen con alta frecuencia son la falta de recursos humanos capacitados y la inadecuada infraestructura digital.

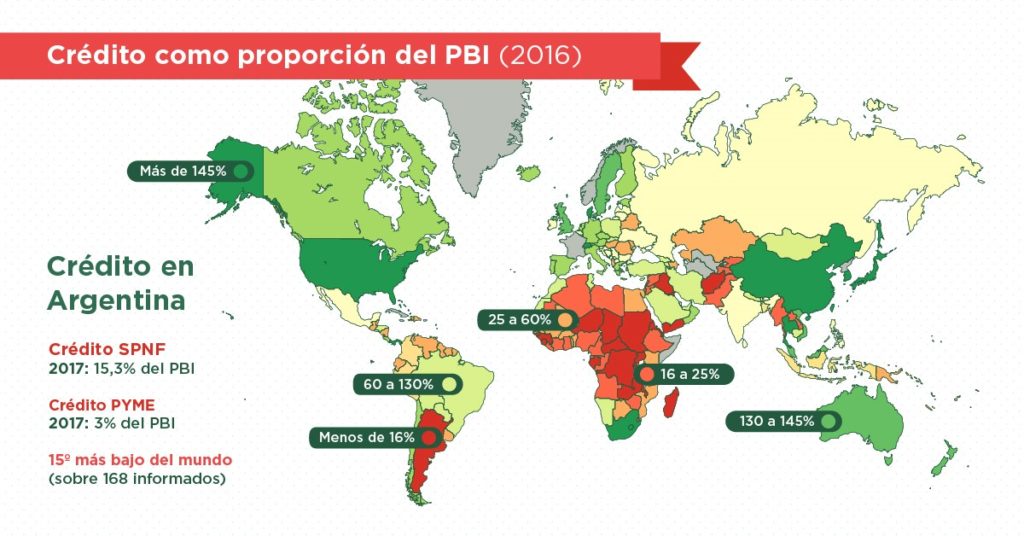

Con diferentes matices, la travesía hacia la industria 4.0 ya comenzó en todas partes del mundo. Pero como se pudo evidenciar existe un eslabón perdido, una parte de esta cadena que es fundamental y que tiene que ver con el desarrollo del sistema financiero y el acceso al financiamiento. Argentina se ubica entre los países con menor financiamiento al sector productivo a nivel global; el crédito al sector privado representa un 16% del producto bruto interno (con la particularidad de que el crédito PYME equivale a apenas el 3% del PBI). En Uruguay es del 27% y en Brasil del 62%. Sin oferta una adecuada de fondos (volumen, plazo e instrumentos específicos), las empresas no podrán realizar esa reconversión tecnológica.

El sistema financiero debe ver a la Revolución 4.0 como una oportunidad de negocio en donde puede acompañar a las empresas, sean PYME o grandes, en la escalada hacia la cima tecnológica.

Esta revolución tecnológica se da con mayor facilidad en empresas corporativas, pero se dificulta más en empresas medianas y pequeñas. Los bancos pueden tener un rol fundamental siendo “brokers” de información y tecnología para estas PYME, pudiendo apoyarlas a diseñar planes de reconversión que luego puedan ser financiados por el mismo banco con tasas y plazos adecuados. En Europa, BBVA recientemente lanzó el préstamo digital (D-Loan) que busca justamente incentivar a empresas a acelerar su reconversión digital, con un producto financiero innovador cuyo precio depende del nivel de madurez digital del prestatario.

Es aquí donde los bancos multilaterales como BID Invest podemos asistir a la banca en forma técnica y financiera, para apoyar en el diseño de productos innovadores y satisfacer la demanda de este mercado desatendido. La reconversión tecnológica les permitirá a las empresas perdurar en el tiempo y crecer en forma sana, siendo más eficientes y rentables, lo cual abrirá las puertas hacia un modelo de negocios donde ambos actores ganan, tanto las firmas como sus bancos de relación.

La banca tiene la oportunidad de hacerse eco de este eslabón perdido y liderar este cambio de paradigma en la industria, transformándose en socios estratégicos de sus clientes y no solo en meros financiadores, lo que resultará en una economía más integrada al mundo, y también más grande, moderna y productiva.■

Escrito por

Diego Flaiban

Diego lidera el equipo de Instituciones Financieras para el Cono Sur de BID Invest, adonde ingresó en 2016. Es responsable de la originación y estructuración de operaciones de financiamiento para intermediarios financieros que tengan impacto en el desarrollo. Cuenta con más de quince años de experiencia dentro del Grupo BID, donde ha liderado transacciones de préstamos, mercados de capitales e inversiones de capital en la región, los cuales promueven el acceso a f inanciamiento, el empoderamiento de las mujeres y la mitigación del cambio climático. Antes de ingresar al Grupo BID, trabajó como

Consultor Sénior y Auditor de Instituciones Financieras para Arthur Andersen y Deloitte. Previamente, se desempeñó como oficial de préstamos y especialista financiero en instituciones financieras líderes en Argentina. Diego tiene un certificado de posgrado en Negocios Internacionales de la Universidad de Georgetown (EE. UU.) y un título de pregrado como Contador

Público de la Universidad de Buenos Aires (Argentina).

¿TE GUSTA LO QUE ACABAS DE LEER?

Suscríbase a nuestra newsletter para mantenerse informado sobre las últimas noticias de BID Invest, publicaciones de blog, próximos eventos y para obtener más información sobre áreas específicas de interés.

SuscribirseDigital Economy

Posts Relacionados

Ampliando el mercado de capitales mientras se expande la red: el bono en moneda local a 10 años de Tigo Paraguay

BID Invest fue el inversionista ancla de la emisión de bonos de Tigo Paraguay, destinada a financiar proyectos de infraestructura digital en el país.

Cómo crear empleo en el Caribe: de los retrasos en los pagos al crecimiento de la nómina

Una solución para agilizar pagos, mejorar el flujo de caja y ofrecer a las personas emprendedoras del Caribe la posibilidad de aceptar más pedidos y contratar más personal.

Salud financiera: impulsando el crecimiento en América Latina y el Caribe

Tres estrategias clave para que las instituciones financieras fortalezcan la salud financiera en la región mediante la tecnología.