Impulsando la transición sostenible en México con bonos ASG

Los bonos temáticos y los vinculados a la sostenibilidad suscitan cada día mayor interés entre los emisores. Para que el mercado regional continúe desarrollándose, es importante conocer con claridad los retos y, por supuesto, oportunidades que presentan.

Los bonos temáticos y los vinculados a la sostenibilidad suscitan cada día mayor interés entre los emisores de América Latina y el Caribe (ALC). En México, en particular, pueden ser claves para la transición sostenible en el sector financiero y los mercados de valores.

Es bien sabido que estos bonos – llamados en conjunto bonos etiquetados – son un instrumento financiero relevante para alcanzar los Objetivos de Desarrollo Sostenible (ODS) de la ONU. Para que el mercado continúe desarrollándose y maximizar su impacto positivo, es importante conocer con claridad los retos y, por supuesto, oportunidades que presentan.

Las emisiones etiquetadas son una alternativa de financiamiento que tiene como principal objetivo generar impacto positivo ya sea social, ambiental o sustentable (ASG). Estas emisiones se facilitan y atraen inversionistas ASG en la medida que el emisor tenga un franco interés en generar impacto positivo y dispuesto a llevar a cabo mejoras en las políticas ASG de su empresa. Desde una perspectiva financiera y de riesgo, la calificación de riesgo crediticio se mantiene, pero la consideración ASG permite aumentar la demanda del instrumento emitido, con el consiguiente descenso en el coste de la emisión.

El equilibrio riesgo-retorno incluye en estos casos el beneficio no financiero: un impacto positivo que se espera sea por lo menos de mediano plazo. Para que el inversionista se sienta cómodo son claves la disponibilidad, transparencia y calidad de la información antes y durante el plazo del bono. La idea es evitar lo que se llama “green-washing” o ecoblanqueo, es decir, que el emisor no cumpla con el uso de los fondos o no esté comprometido con las metas de impacto.

Evitar este riesgo es vital ya que implica para el inversionista un riesgo reputacional. Para esto, es preciso presentar un marco de actuación que incida en el uso de recursos y objetivos, y contar con una opinión de segunda parte para validar la consideración ASG. Adicionalmente estas emisiones igualmente deberán de estar alineadas a los principios ICMA. Hasta la fecha son voluntarios, pero el mercado valora el alineamiento a dichos principios.

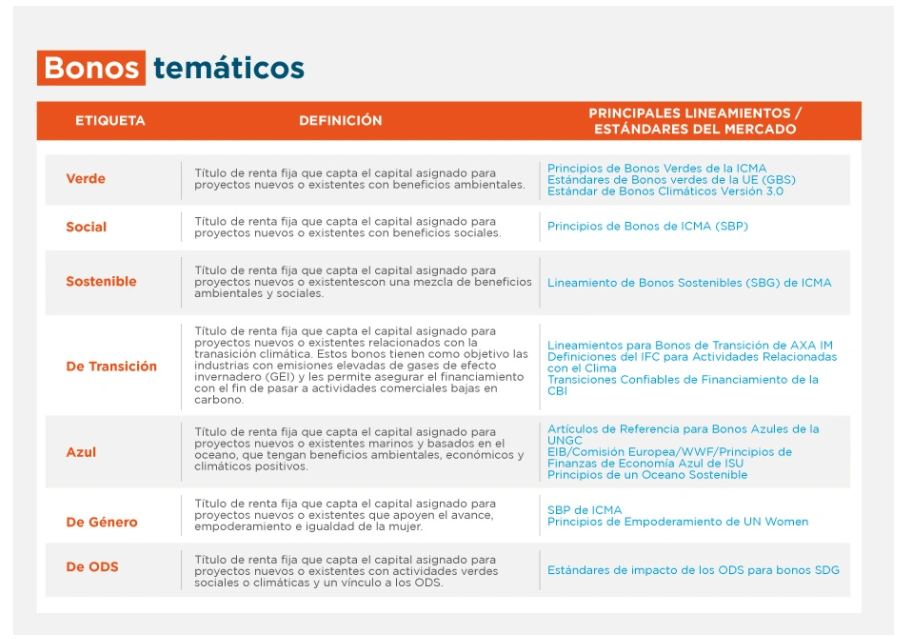

Una de las consultas más frecuentes por parte de los clientes es saber si es mejor emitir un bono temático o un bono vinculado a la sostenibilidad. La respuesta es que el mejor instrumento va a ser el que se alinea más a sus objetivos de impacto y financieros, que en gran medida van a depender del uso de recursos y objetivos que se plantean.

Los bonos temáticos son más rigurosos en el uso de fondos: si se emite un bono con una porción verde importante (mayor al 50%) se tiene que destinar a proyectos que, por ejemplo, mitiguen el cambio climático. En los bonos vinculados a la sostenibilidad el uso de los recursos es más flexible ya que se pueden utilizar en diferentes proyectos, pero éstos en conjunto deberán de impulsar a la empresa cumplir metas sustentables y evaluables a cumplir en una fecha determinada. De no cumplirse estas metas, el emisor sería castigado con un incremento en tasa. También existe la posibilidad de que el cumplimiento de metas sea un premio para el emisor al reducirle la tasa.

BID Invest y BIVA, la Bolsa Institucional de Valores de México están trabajando para robustecer las capacidades ASG en los mercados de México y ALC, con herramientas como la Plataforma de Transparencia de Bonos Verdes y la ESG Experience Plaform.

Esta experiencia conjunta nos ha permitido observar que, entre los retos para desarrollar el mercado de capitales por medio de emisiones temáticas o vinculadas a la sostenibilidad, podemos identificar tres como los más importantes: atraer nuevos emisores, reportes y monitoreo, desarrollo de capacidades internas ASG.

Atraer nuevos emisores no es tarea sencilla dado el riesgo crediticio, tamaño de la empresa, sofisticación financiera del cliente y condiciones de mercado. Esta atracción precisa un constante acercamiento a los clientes para proporcionar información necesaria sobre los beneficios de desarrollar las capacidades internas y alineamiento a políticas ASG.

Los reportes ASG generados por los emisores son esenciales para dar transparencia y confianza el mercado en cuanto al uso de recursos, avance y cumplimiento de meta. Al mismo tiempo, es importante que tantos inversionistas, reguladores agencias calificadoras o cualquier persona interesada demanden calidad de información, cuestionen y lleven a cabo el monitoreo de manera trimestral. De esta manera los estándares de información en el mercado mejoran.

El desarrollo de capacidades internas ASG es esencial para llevar a cabo emisiones temáticas desde la estructuración hasta el vencimiento del instrumento. Entre los beneficios esta ofrecer mayor confianza al mercado e el compromiso de contribuir al logro de ODS.

Tanto en México como en LAC en general existe potencial para atraer más emisores e inversionistas ASG y esto será cada día más fácil en la medida que existan mejor información, procesos más claros y desarrollo de habilidades en el campo ASG.

La tecnología puede y debe ser un gran aliado para lograr transitar a un mayor número de organizaciones, unificar datos, integrar a múltiples colaboradores de las emisoras para la generación de reportes ESG, transparentar el uso de los fondos, monitoreo de objetivos y la correcta selección de éstos, agilidad en los procesos de integración, seguridad de la información y certidumbre a los inversionistas.

Por ejemplo, en un futuro no muy lejano el blockchain es una herramienta que garantiza una mayor precisión y transparencia de los datos debido a su naturaleza descentralizada. México debe seguir avanzando en materia de generación de datos, al fin de contar con información verificada de las organizaciones y sus sectores, para crear una mayor transparencia del mercado en todo su conjunto.

Escrito por

Víctor Fort

Víctor es Oficial de Inversiones de Mercados de Capital en IDB Invest en México. Disfruta trabajar con los clientes y equipos internos para encontrar la mejor solución financiera. Una transacción exitosa, para él, es la que también implica una inversión responsable y de impacto positivo para las empresas, sociedad y medio ambiente. Cuenta con más de 10 años de experiencia bancaria en suscripción, gestión de riesgo crediticio y seguimiento de cartera. A lo largo de su carrera, ha estructurado créditos para empresas nacionales y multinacionales del sector automotriz, manufactura, energía, telecomunicaciones, entre otros. Antes de unirse a IDB Invest, trabajó en GE Capital suscribiendo y estructurando operaciones de factoraje, arrendamiento y préstamos respaldados por activos; y en Banamex se desempeñó en riesgo de crédito para banca corporativa y de inversión y monitoreó a nivel nacional el portafolio de crédito para la banca empresarial. Víctor es licenciado en Economía por el ITESM en México y tiene un MBA de Saïd Business School, Universidad de Oxford en el Reino Unido.

Iker Vinageras

Iker Vinageras es Jefe de ASG en la Bolsa de Valores Institucional de México, BIVA, y encabeza los esfuerzos de BIVA para acelerar la adopción de estándares ASG y métricas de sostenibilidad en México. Miembro del Capítulo Cero y del Consejo Asesor de Finanzas Verdes de México (CCFV), el Sr. Vinageras ha acompañado el crecimiento de BIVA desde 2018, cuando recibió la autorización formal para operar como la segunda bolsa de valores de México. A través del Programa Sostenible 360 de BIVA, en cuyo diseño, implementación y evolución el Sr. Vinageras desempeñó un papel clave, BIVA completó más de treinta colocaciones de ASG, por un total de US$5.700 millones. En 2021, el 46% del monto total financiado a través de BIVA se logró utilizando un instrumento ASG. El Sr. Vinageras ha sido responsable de la implementación de la estrategia de 5 pilares de BIVA para expandir las ofertas de ASG en México, guiando a los participantes del mercado en la emisión de productos que cumplen con ESG, que incluyen deuda, capital y finanzas estructuradas. A través de los esfuerzos del equipo del Sr. Vinageras, BIVA ha aumentado exponencialmente el número de cotizaciones en el Sistema Internacional de Cotizaciones (SIC BIVA), en más de 500 listados, incluidos Apple, Tesla, Amazon, Coinbase, Airbnb, I Shares, JP Morgan ETF, Principal, ETF de HSBC y KKR.

¿TE GUSTA LO QUE ACABAS DE LEER?

Suscríbase a nuestra newsletter para mantenerse informado sobre las últimas noticias de BID Invest, publicaciones de blog, próximos eventos y para obtener más información sobre áreas específicas de interés.

Suscribirse{{ raw_arguments.field_category_target_id }}

Posts Relacionados

Innovación coreana para transformar los agronegocios en América Latina y el Caribe

Descubre cómo BID Invest conecta a empresas agroindustriales de la región con innovadores líderes en Corea para acelerar la agricultura inteligente, la agrotecnología y el crecimiento sostenible.

La transformación digital redefine la competitividad agrícola en América Latina y el Caribe

Cada vez que una empresa agrícola decide cuándo regar, qué insumos aplicar, cómo comercializar o transportar su producción, el uso de datos y soluciones tecnológicas al servicio del negocio se convierte en una ventaja competitiva clave.

Combatir la pobreza multidimensional desde el sector privado requiere mucho más que empleos

Para Danper, empresa peruana líder en el sector agroalimentario mundial, conocer las condiciones de vida de sus trabajadores y sus familias es fundamental para reforzar acciones que mejoren su bienestar.